KB증권은 F&F에 대해 작년 4분기 강한 이익 성장이 전망된다며 목표가를 14만 원에서 16만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

하누리 연구원은 “F&F는 지난해 4분기 매출액이 전년 동기 대비 25.2% 증가한 3108억 원, 영업이익은 44.9% 증가한 537억 원을 기록할 것으로 예상한다”며 “기저 영향 및 원가율 하락으로 이익 성장이 강할 전망”이라고 말했다.

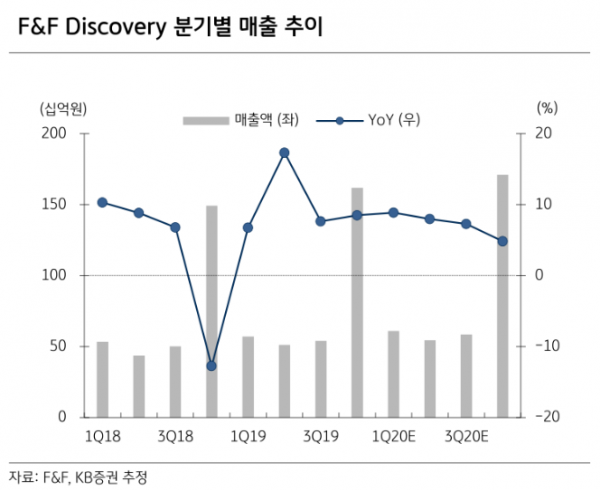

이어 “4분기 실적의 주안점은 중국 광군제 효과와 디스커버리 성장에 있다”며 “디스커버리는 매출액 1620억 원을 기록할 전망으로 의류와 잡화 모두 견조했다”고 덧붙였다.

또한 “MLB 예상 매출액은 66.9% 증가한 1563억 원으로, 전 카테고리의 판매가 호조를 보인 것으로 파악된다”며 “대만과 마카오의 선전이 홍콩 시위 영향을 상쇄했을 것으로 본다”고 설명했다.

하 연구원은 “F&F는 섬유의복 커버리지 중 올해 예상 ROE가 가장 높다”며 “해외 사업 확장을 통한 외형 성장의 모멘텀이 뛰어나다”고 평가했다.