10년 이상 주택 양도소득세 중과 제외

정부는 이 같은 내용을 담은 '2019년 세법 후속 시행령 개정안'을 28일까지 입법예고하고 국무회의를 거쳐 공포한다고 5일 밝혔다.

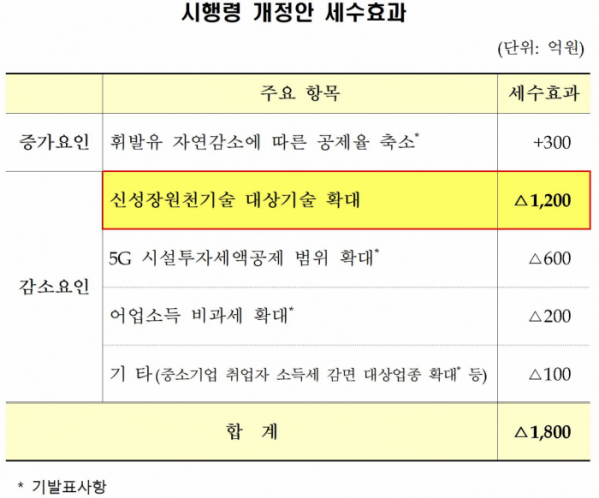

주요 내용을 보면 기존 11개 분야 173개 기술에 적용했던 신성장·원천기술 R&D 비용 세액공제 범위가 12개 분야 223개 기술로 확대됐다. 시스템반도체 설계 제조기술, 첨단 메모리반도체 장비, 고순도 불화수소, 바이오 베터 임상시험 기술, 미래차 분야에서 운전자 인지 데이터 센서 기술, 디스플레이에서 VR·AR·MR용 디스플레이 패널, 6G 이동통신 기술, 고정밀 베어링, 첨단 머시닝센터 등 첨단 장비 제조기술 등이 대거 추가됐다. 이들 기술에는 30~40%까지 세액이 공제된다.

또 소득세와 법인세를 5년간 50% 감면해주는 창업 중소·벤처기업에 핀테크 업종이 추가된다. 가업승계 증여세 특례도 완화돼 현재는 7년간 표준산업분류상 소분류 내에서 업종을 유지해야 했으나 중분류 내 업종 변경을 허용하고 국세청 심의를 거치면 이외 업종 변경도 허용한다. 피상속인이나 상속인이 가업 경영과 관련해 탈세 또는 회계부정으로 징역형 등을 받을 경우 가업상속공제 혜택이 배제된다.

학위 취득 후 국외에서 5년 이상 연구·기술개발 경험을 가진 내국인 우수 인력이 국내 취업 시 5년간 소득세를 50% 감면해주고 우수선화주 인증을 받은 국제물류주선업자에 운송비용의 1%를 세액공제해준다.

경력단절 여성 인정 사유에 결혼·자녀교육이 추가되고 취업요건도 동일기업에서 동종업종 기업으로 완화되며 전통주 통신판매 시 과세표준이 소매에서 도매가격으로 변경돼 세 부담이 경감된다.

아울러 일감 몰아주기 과세에서 국가사업 참여에 따라 공공기금 등이 50% 이상 출자해 설립한 법인과의 거래는 제외되고 현금영수증 의무발행 업종에 전자상거래 소매업, 독서실운영업 등이 추가된다. 휘발유 자연감소분 공제율이 매월 반출량의 0.5%에서 0.2%로 축소된다. 부동산 분야에서는 조정대상 지역 다주택자의 주택 매매를 유도하기 위해 10년 이상 보유한 주택을 양도하는 경우 양도소득세 중과 대상에서 빼주기로 했다. 대신 조정대상 지역 내 1세대 1주택 임대사업자에 대한 비과세 제도엔 올해부터 2년 거주 요건이 추가된다.

이번 시행령 개정안에 따라 전체 세수는 1800억 원 줄어든다. 휘발유 자연감소에 따른 공제율 축소로 300억 원이 늘어나지만 신성장·원천기술 대상기술 확대로 1200억 원이 감면되고 5G 시설투자세액공제 범위 확대로 600억 원, 어업소득 비과세 확대로 200억 원, 중소기업 취업자 소득세 감면 대상업종 확대 등으로 100억 원이 감소하기 때문이다.