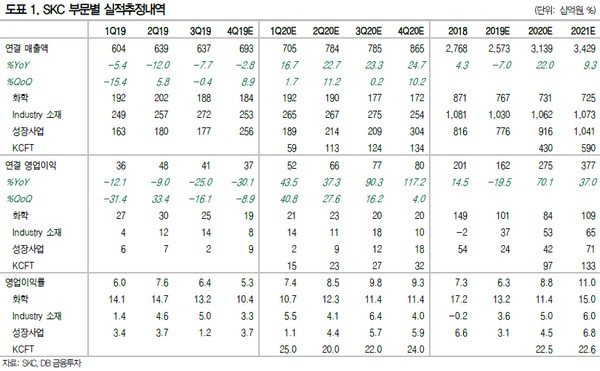

DB금융투자 한승재 연구원은 “2020년에는 사업 구조의 큰 변화가 시작되는데 화학 분할은 내년 2월 내 완료될 것으로 예상하고 KCFT 최종 인수 역시 빠르면 1월에 마무리될 예정”이라며 “화학의 지분 매각으로 화학의 순이익 기여도가 크게 감소하는 반면 2차전지 시장 성장으로 가파르게 이익이 성장하고 있는 KCFT의 이익 기여도가 커질 것”이라고 설명했다.

한 연구원은 “내년 SKC 전사 영업이익은 2754억 원으로 성장할 것으로 전망하는데 영업이익 기준 KCFT 기여도는 35%, 순이익 기여도는 약 49%에 육박할 것”이라며 “KCFT의 동박 생산능력이 현재 연간 2만 톤에서 내년 3월 3.2만 톤→2021년 3월 4.2만 톤으로 확대하면서 2020년 이후 이익 성장 기대감 역시 유효하다”고 밝혔다.

그는 “KCFT 제외 사업 부문의 이익 둔화로 밸류에이션 논란이 있는 것은 사실이지만 KCFT 이익 기여도 증가, 전사 이익 성장은 간과할 수 없는 투자 포인트”라고 덧붙였다.