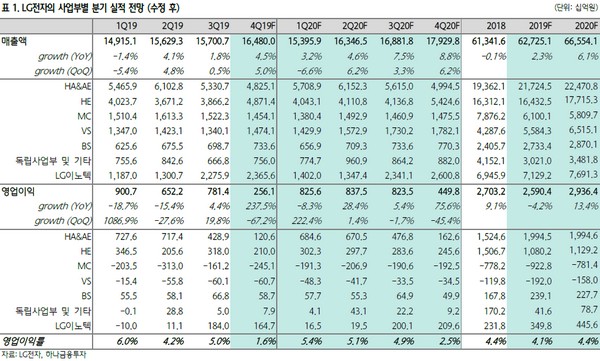

하나금융투자 김록호 연구원은 “실적의 양대 축인 가전과 TV가 모두 전년 대비 성장할 것으로 추정해 LG전자의 2020년 매출액과 영업이익은 각각 전년 대비 6%, 13% 증가할 것으로 전망한다”며 “수익성 자체는 소폭 하락하지만, 견조한 외형 성장을 기반으로 절대 금액 기준으로 증익이 가능할 것”이라고 내다봤다.

김 연구원은 “가전은 신성장 가전에서 수출 비중이 확대되고 있는데, 북미향 식기 세척기와 아시아 향 공기 청정기가 주역인 것으로 파악된다”며 “TV는 2020년 OLED TV의 출하량이 전년 대비 44% 증가해 전사 수익성을 방어할 것으로 판단된다”고 밝혔다.

그는 “LG전자는 단기적으로 실적 및 이벤트적인 모멘텀이 부재한 상황”이라며 “다만, 2020년 ROE 8.9%임에도 PBR 0.79배에 불과해 밸류에이션 부담은 없다. 또한, 2018년부터 글로벌 가전 업체 중에서 가장 높은 영업이익을 기록하고 있음에도 여전히 PER은 그에 상응하는 평가를 받지 못하고 있다”고 덧붙였다.