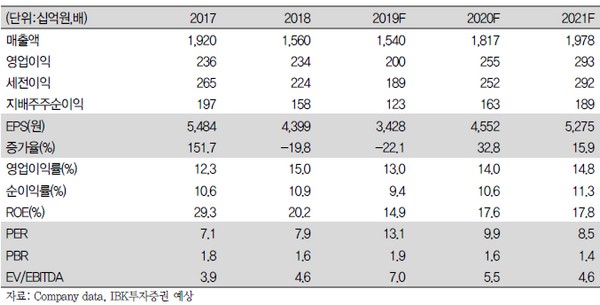

IBK투자증권 이민희 연구원은 “지난 1분기를 저점으로 수주 모멘텀이 회복되고 있음에도 최종수요 개선 여부 및 삼성디스플레이의 설비투자 불확실성으로 올해 주가는 연간 박스권 횡보했다”며 “그러나 올해 증가한 수주 잔액과 내년 전방산업 수요 개선에 따라 다시 실적 성장 구간에 진입함을 고려할 때, 최근 OLED 비수기 진입에 따른 주가 조정 국면은 매수 기회”라고 밝혔다.

이 연구원은 “올해 수주금액은 1.09조 원으로 전년 대비 33% 성장이 예상되는데, 이는 주요 고객인 삼성디스플레이의 투자 축소에도 하반기 중국 OLED 업체들로부터 후공정 모듈 장비 수주가 크게 증가했기 때문”이라며 “내년에도 BOE, CSOT 등 중국 고객의 6G fab 투자가 지속할 전망이며, 삼성디스플레이의 차세대 TV 설비투자로 내년 수주금액은 1.34조 원으로 증가할 것”이라고 전망했다.

그는 “자회사 SFA반도체의 실적 호전과 수주 개선에 힘입어 내년 연결 매출액은 18%, 영업이익은 28% 성장할 전망”이라며 “내년에 하반기 본격적으로 가동할 필리핀 2공장의 생산 확대와 메모리 수요회복에 힘입어 매출 7000억 원, 영업이익 520억 원의 호실적이 예상한다”고 덧붙였다.