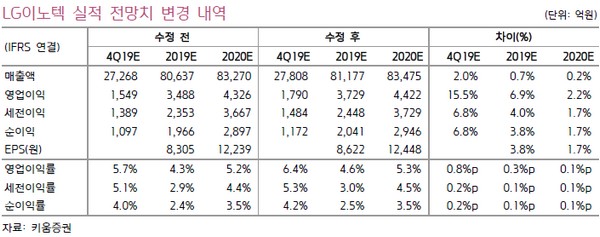

키움증권 김지산 연구원은 “4분기도 광학 솔루션 매출이 예상을 웃돌고 있고 연말 일회성 비용 요인이 없다면 역대 최고 실적에 도전할 만한 환경”이라며 “광학 솔루션은 5G 아이폰 출시, ToF 3D 모듈 채용, 전략 고객 신규 라인업 효과 등에 힘입어 한 단계 더 도약할 것”이라고 말했다.

김 연구원은 “반도체기판은 5G 확산에 따른 수혜로 RF 칩용 SiP 수요가 증가할 것이고 FC-CSP의 경쟁 환경이 우호적으로 변모했다”며 “전장부품은 내년 1.3조 원의 외형을 바탕으로 고부가 전기차 부품 및 카메라 비중을 확대하며 턴어라운드를 시도할 것”이라고 내다봤다.

그는 “올해와 비교하면 특히 상반기 실적이 크게 개선돼 지속적인 주가 강세를 뒷받침할 것”이라며 “내년 상반기 영업이익은 901억 원으로 올해 상반기 74억 원보다 대폭 증가하고 결정적으로 광학 솔루션의 가동률이 올해보다 월등하게 높게 운영될 것”이라고 밝혔다.