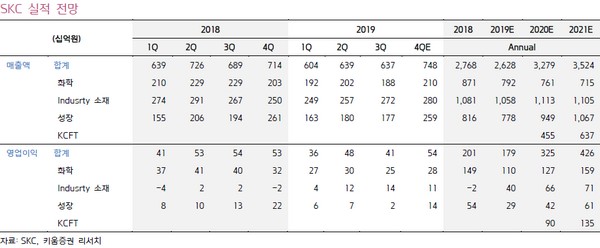

키움증권 이동욱 연구원은 “인더스트리 소재 부문의 고부가 제품 믹스 확대와 동시에 KCFT 연결 편입으로 내년부터 전사 수익성이 큰 폭으로 개선될 전망”이라며 “화학 부문 수요 둔화로 올해 3000억 원 수준의 EBITDA를 기록할 것으로 예상하는데, 마진율이 높은 KCFT 편입으로 내년 EBITDA는 5279억 원이 될 것”이라고 예상했다.

이 연구원은 “KCFT와 SKC는 내후년 4월까지 No.5 동박 공장(1만 톤)을 추가로 건설할 계획이며, 중장기적으로는 미국 조지아ㆍ유럽 폴란드 등 기보유 부지를 활용해 고객 생산 거점 인근에 글로벌 생산 거점을 확장할 계획”이라며 “현재 제품 가격과 수급 상황에서는 1만 톤에 약 500억 원의 EBITDA를 창출할 수 있을 것”이라고 추정했다.

그는 “SKC의 인더스트리 소재 부문은 작년 적자(-20억 원)에서 올해 403억 원, 내년 662억 원의 영업이익을 기록하는 등 증익 추세가 지속할 것”이라며 “또 SKC는 스페셜티 매출 비중을 올해 64%에서 2021년 80%까지 높일 계획이고, 향후 전기차ㆍ자율주행차 개화와 함께 수요가 증가할 자동차 MLCC용 이형필름 개발을 공격적으로 진행할 것”이라고 내다봤다.