하나금융투자 김두현 연구원은 “한스바이오메드가 중국 식품의약품국(CFDA)으로부터 7월 3일 리프팅 실(민트), 11월 26일에는 골이식재(ExFuse)의 판매허가를 승인받았다”며 “골이식재의 CFDA 승인은 국내 기업 중 최초로, 해외 기업 중에는 미국의 Wright Medical 제품이 유일하다. 판매허가와 함께 이미 초도 물량 수출이 시작됐으며, 중국 시장 진출로 지난 몇 년간 정체했던 골이식재 부문의 매출 증가가 회복할 것”이라고 전망했다.

김 연구원은 “스마트팩토리 라인 증설로 200억 원에서 약 1000억 원 캐파로 생산성이 향상했다”며 “2020년에는 중국뿐만 아니라 태국, 브라질 등 6개 국가로부터 승인이 기대돼 2020년 실리콘 폴리머 부문의 매출액은 전년 대비 50.5% 증가한 360억 원에 이를 것”이라고 예상했다.

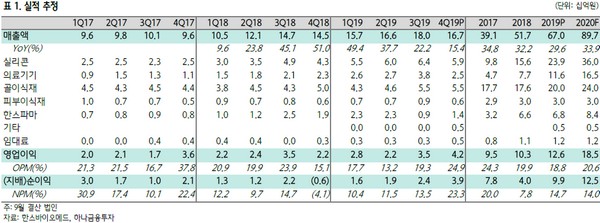

그는 “보형물, 리프팅실, 골이식재 등의 수출 증가로 호실적이 예상돼 한스바이오메드의 2020년 매출액은 897억 원, 영업이익은 185억 원으로 전망한다”며 “그동안 매출액은 지속해서 30%대 성장을 해왔으며, 향후 수출 증가를 통한 매출과 영업이익의 높은 성장을 기대한다”고 덧붙였다.