하이투자증권은 18일 한솔케미칼에 대해 내년 전 사업부문에 걸쳐 성장이 기대된다며 목표가를 11만 원에서 12만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

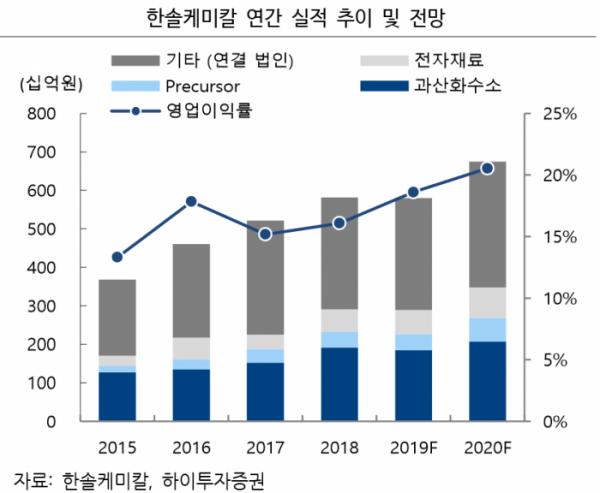

정원석 연구원은 “한솔케미칼은 올해 상반기까지 주력 제품인 과산화수소의 수요가 메모리 반도체 업황 부진의 영향으로 부진한 흐름을 나타냈다”며 “그러나 하반기에 접어들면서 출하량이 점차 회복세를 보이고 있는 것으로 파악된다”고 말했다.

정 연구원은 “내년부터 삼성전자 평택 P2와 시안 X2 공장 가동이 본격화된다는 점도 긍정적인 요인”이라며 “이를 감안할 때 내년 연간 반도체향 과산화수소 출하량이 전년 대비 약 20% 증가한 7000톤 수준을 기록할 것”이라고 전망했다.

이어 “올해 매출이 감소했던 반도체 프리커서 부문 실적도 내년부터 출하가 본격화되는 3DMAS(3D NAND용)를 중심으로 가파른 개선세를 나타낼 전망”이라고 덧붙였다.

정 연구원은 “중장기적으로는 삼성디스플레이가 4분기부터 대면적 QD-OLED 설비 투자에 본격적으로 나설 경우 TV 1대당 QD 소재 사용량이 약 3~5배가량 증가하게 되기 때문에 동사의 새로운 동력이 될 전망”이라고 내다봤다.