(자료제공=KB증권)

KB증권은 12일 한솔케미칼에 대해 반도체와 OLED의 실적이 극대화될 전망이라며 목표가를 11만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

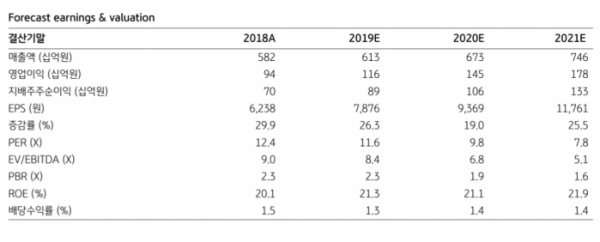

김동원 연구원은 “한솔케미칼의 목표가를 9% 상향 조정하고 내년 IT 소재업종 톱픽으로 제시한다”며 “반도체와 OLED가 회사 이익성장판으로 작용하며 2020년과 20201년 영업이익을 각각 1451억 원, 1781억 원으로 상향 수정했다”고 말했다.

김 연구원은 “회사는 내년부터 삼성전자 신공장에 반도체 과산화수소와 3D NAND 전구체를 신규 공급하고 폴더블폰 및 플렉서블 OELD 패널의 필수소재인 OCA 공급을 확대한다”며 “2021년 삼성디스플레이 QD OLED 신규라인 가동 후 QD 소재 매출액이 2000억 원을 상회할 것으로 추정된다”고 전망했다.

또한 “글로벌 폴더블폰 시장은 올해 30만 대에서 2022년 2600만 대까지 확대될 전망”이라며 “회사는 2000억 규모의 OCA 시장에서 현재 해외업체가 독점하고 있는 OCA의 국산화를 주도할 것”이라고 덧붙였다.