신한금융투자는 1일 세아베스틸에 대해 3분기 영업이익이 시장 기대치를 하회했다며 목표가를 1만9500원에서 1만8500원으로 하향했다.

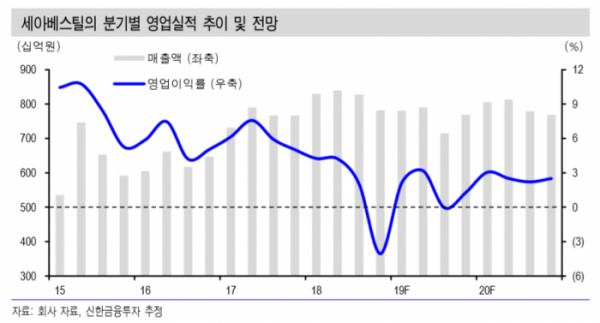

박광래 연구원은 “회사의 3분기 별도 매출액은 전년 동기 대비 20.9% 감소한 4064억 원, 영업손실은 적자 전환한 156억 원으로 시장 기대치를 하회했다”며 “전방 수요산업의 생산량 감소가 출하량 감소로 이어졌다”고 말했다.

박 연구원은 “연결 실적도 별도와 마찬가지로 기대치에 못 미쳤다”며 “주요 자회사 세아창원특수강의 출하량은 전년 동기 대비 10.8% 감소한 12만 톤을 기록했다”고 설명했다.

다만 “핵심 원재료인 니켈 가격 상승분을 판가로 전가하면서 3분기 ASP는 전년 대비 6.5% 상승했고 이에 따라 123억 원을 달성했다”고 덧붙였다.

회사는 최근 알코닉코리아 지분 100%를 760억 원에 인수하기로 결정했다.

이에 대해선 “PER 10배, PBR 1.7배 수준의 밸류에이션으로 인수를 진행하는 것으로 추정되며 적정한 수준의 금액으로 판단한다”며 “알코닉코리아는 2015년 이후부터 꾸준히 15% 이상의 영업이익률을 기록하고 있어 향후 세아베스틸 전사 수익성 개선이 기대되는 대목”이라고 평했다.

박 연구원은 “본사 실적 부진은 4분기에도 지속되겠으나 자회사 세아창원특수강의 선전과 높은 배당수익률, 알코닉코리아 편입 효과 등이 기대된다”며 투자의견 ‘매수’를 유지했다.