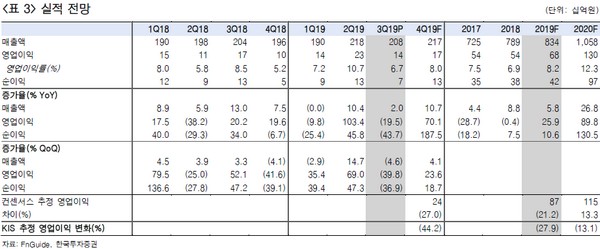

한국투자증권 이도연 연구원은 “3분기 영업이익은 전분기대비 40%, 전년동기대비 19% 감소한 140억 원을 기록해 컨센서스와 당사 추정치를 큰 폭으로 밑돌았다”며 “주력제품인 폴리머안정제의 판매량이 예상을 밑돈 점도 있지만, TPP 및 윤활유 산화방지제 등 기타 사업부의 손실이 확대된 것이 부진한 실적의 주원인으로 추정된다”고 말했다.

이 연구원은 “폴리머안정제 판매량은 미국발 수요증가에 힘입어 전분기대비 6% 개선될 것으로 예상했으나, 9월 판매량이 급감하며 전분기대비 오히려 4% 감소했다”며 “나머지 40억 원 이상의 손실은 TPP 및 윤활유 산화방지제의 매출감소와 원가상승 영향이라 추정된다”고 밝혔다.

그는 “그러나 매수 투자의견을 유지하는 이유는 9월 하락한 폴리머안정제 판매량은 10월 다시 회복세를 보이기 시작한 것으로 파악되고, 미국을 중심으로 한 대규모 석유화학 설비 증설이 연말에서 2020년 1분기에는 상업가동을 시작할 것으로 보이기 때문”이라고 덧붙였다.