DB금융투자는 음식료 산업에 대해 곡물가격을 포함한 주요 상품가격이 안정세고, 원달러 환율의 불안정성도 축소됐다며 비중확대를 유지했다.

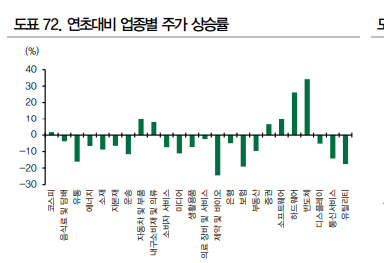

차재헌 DB금융투자 연구원은 “연초 대비 음식료 업종 지수는 3.74%하락하면 KOSPI지수를 5.55% 하회했지만 내수 침체기 상대적으로 다른 소비업종 대비 방어적 양상을 보였다”며 “KOSPI 대비 유통업종 지수 -18%, 생활용품 -9%을 기록했다“고 말했다.

이어 “최근 3개월간 음식료 업종 지수는 소폭이지만 KOSPI대비 Outperform하기 시작했는데, 이는 최근 4년간의 주가 조정으로 업종 전반의 Valuation 부담이 완화되고 커버리지 기업 기준 합산 영업이익이 2개 분기 연속 증가세를 보이고 있기 때문인 것으로 판단한다”고 했다.

그는 “개별 종목별로 전년대비 주가 상승폭이 큰 기업은 하이트진로(+63.3%)이며, 최근 3개월 기준 양호한 주가 상승을 보인 종목은 하이트진로(+23.5%)와 오리온(+18.2%), KT&G(+5.1%) 정도”라며 “반대로 최근 1년간 주가 하락폭이 가장 큰 기업은 CJ제일제당(-32.5%)과 롯데푸드(-38.2%)이며 최근 3개월간 낙폭이 컸던 기업은 역시 CJ제일제당(-21.5%)과 동원F&B(-18.8%)”라고 분석했다.

디플레이션 구간에도 가격이 유지된 술담배 기업과 사드 사태이후 매대회복과 함께 공헌이익률이 개선된 오리온이 Outperform한 반면, HMR 투자가 컸던 종합식품 업체의 실적과 주가는 대체로 부진했다는 판단이다.

그러면서 차 연구원은 업종 내 관심종목으로 하이트진로와 오리온, KT&G를 제시했다. 그는 “단기적인 주가 상승으로 시장 참여자들이 다소 부담스러워 하고 있지만, 펀더멘탈 개선의 방향성이 다른 종목대비 명확하고 강할 것으로 전망하기 때문”이라며 “주가 상승에 대한 반작용으로 매물 출회 저가 매수 전략이 유효할 것으로 전망한다”고 설명했다.