(자료제공=유진투자증권)

유진투자증권은 15일 유통업종에 대해 3분기에도 실적 동향이 부진할 것으로 내다봤다.

주영훈 연구원은 “3분기에도 유통업종의 부진한 실적 흐름은 지속될 가능성이 높아 보인다”며 “전년 동기 대비 공휴일 수가 2일 부족해 영업환경이 부정적이었고 장마와 태풍 등의 영향으로 시즌MD 판매가 부진했기 때문”이라고 말했다.

이어 “일부 업체들은 7월 둘째 주부터 본격화된 일본 불매운동에 따른 여파도 반영된 것으로 파악된다”고 덧붙였다.

주 연구원은 “물론 지난 분기와 비교하자면 전반적인 영업이익 레벨 자체는 높아졌다고 볼 수 있다”며 “추석 명절효과로 인해 매출 볼륨 자체가 크며 보유세 부담이 사라졌기 때문”이라고 설명했다.

다만 “유통업종 실적은 본래 계절성이 큰 만큼 전분기 보다는 전년 동기 대비로 평가하는 점이 합리적이며 아직까지 실적 회복을 논하기는 이르다는 판단”이라고 분석했다.

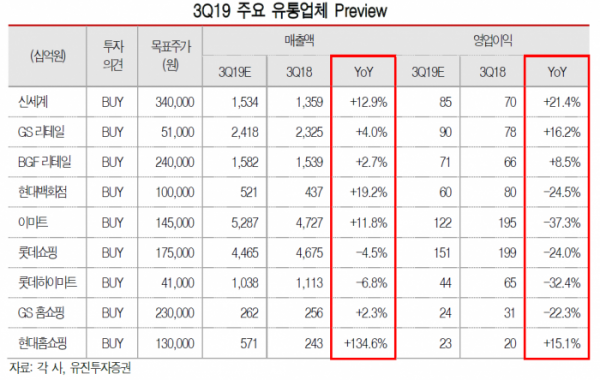

3분기 주목할 기업으로는 GS리테일과 신세계를 제시했다.

주 연구원은 “GS리테일은 부정적 날씨 영향으로 인해 기존점 신장률 자체는 좋지 못하다”면서도 “매입률 개선 및 판관비 효율화에 따른 수익성 개선 효과는 지속될 것”이라고 예상했다.

또한 “신세계는 백화점 기존점 신장률 5%를 전망한다”며 “면세점의 경우 기저 효과로 업체 중 가장 높은 어닝 모멘텀을 보유하고 있다”고 설명했다.

이밖에 BGF리테일, 현대백화점, 이마트, 롯데쇼핑, 롯데하이마트, GS홈쇼핑, 현대홈쇼핑에 대해 투자의견 ‘매수’를 유지했다.