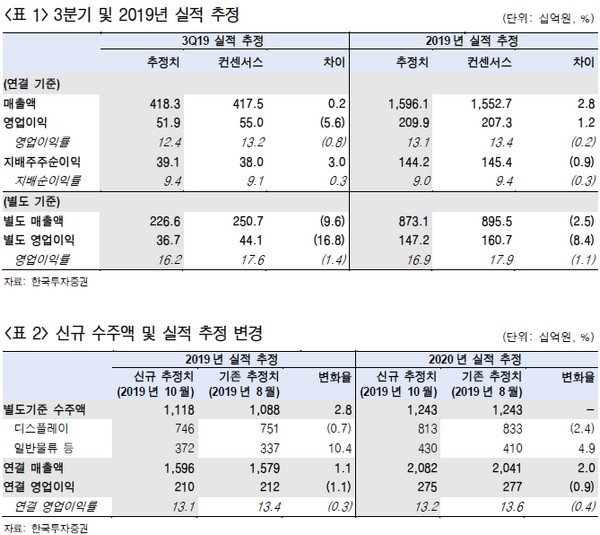

한국투자증권 김정환 연구원은 “1~3분기 수주액은 0.8조 원으로 이미 작년 연간 수주액 0.7조 원을 넘어섰다. 3분기에 중국 패널업체로부터 대규모의 후공정 모듈 장비를 수주했고(BOE 향 1300억 원 등), Y-OCTA용 장비 추가 수주, 대규모 이차전지 장비까지 수주했는데 전부 작년 수주 규모 대비 커졌다”며 “2019년 신규 수주 1.12조 원(+51%)을 예상한다”고 말했다.

김 연구원은 “삼성디스플레이가 2025년까지 13.1조 원의 QD 투자를 진행하면 에스에프에이는 투자액의 5% 내외의 장비를 수주할 것으로 예상된다“며 “삼성디스플레이의 투자 사이클에서는 매년 2000억 원 수준의 장비 수주가 꾸준히 발생할 전망이다. 2020년 수주액 1.24조 원(+11%)을 예상한다”고 밝혔다.

그는 “장비 포트폴리오 다변화는 이차전지용 장비 공급 성공과 반도체 향 물류 장비까지 이어져 이차전지용 장비는 매년 1000억 원 이상의 수주를 전망한다”면서 “수주 모멘텀보다 돋보이는 실적 모멘텀이 있어 OLED 장비업체 톱픽으로 유지한다”고 덧붙였다.