HSD엔진이 지속된 실적악화로 재무 개선이 지연되고 있다. 증권업계는 4분기부터 흑자전환을 전망하고 있지만, 신용평가사들은 악화된 이익창출력을 감안할 때 재무안전성 개선에는 더 오랜 시일이 걸릴 것으로 전망하고 있다.

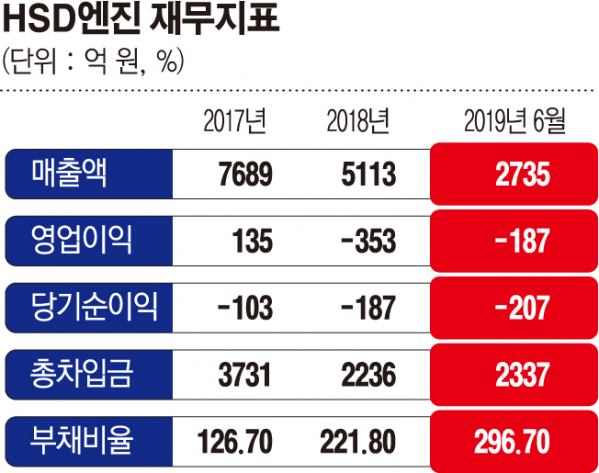

30일 금융감독원 전자공시에 따르면 HSD엔진은 2분기 매출액 1718억 원, 영업손실 48억 원을 기록했다. 전년 동기 대비 매출액은 15.6% 상승한 반면 영업이익은 적자가 지속됐다. 같은 기간 당기순손실 81억 원을 기록했다.

HSD엔진은 1999년 한국중공업(현 두산중공업)과 삼성중공업의 엔진사업부분을 통합하면서 설립됐다. 지난해 두산그룹의 지분 매각으로 사명을 두산엔진에서 HSD엔진으로 변경했다. 선박엔진에서 경쟁력 보유하고 있지만 전방산업인 조선업 업황의 침체로 2013년부터 6년 간 당기순손실을 기록 중이다.

특히 지난해 인적분할의 영향으로 차입금 일부가 이전돼 규모가 2017년(3731억 원)대비 1495억 원 가량 감소됐다. 그러나 자산분할의 영향으로 자본총액이 줄면서 부채비율이 2017년 126.7%에서 지난해 221.8%까지 상승했고, 6월 기준으로는 296.7%까지 치솟은 상태다.

증권업계는 HSD엔진이 적자 고리를 끊고 4분기 본격적인 실적 턴어라운드를 예상하고 있다. 신한금융투자는 4분기 매출액 2393억 원, 영업이익 19억 원을 전망하고 있다. DB금융투자도 하반기 매출 증가가 이어지면서 수익성이 개선될 것이라는 분석을 내놨다.

조홍근 신한금융투자 연구원은 “조선사는 선박 수주 3~6개월 뒤 엔진을 발주하고 HSD엔진은 수주 이후 12~18개월 뒤 조선사로 납품한다”며 “지난해 수주 회복이 4분기 실적에 본격적으로 반영될 것”이라고 분석했다.

그러나 신평사들은 재무지표 개선 가능성에는 시일이 걸릴 것으로 보고 있다. 업황의 점진적인 회복에 따라 매출은 증가추세를 보일 것으로 예상되지만, 수익성은 당분간 낮은 수준을 이어갈 것이라는 분석이다.

지광훈 한국기업평가 수석연구원은 “최근 선박들의 선가가 낮은 수준에 머물러 있어 신규 수주 선박 엔진의 마진도 높지 않을 것으로 판단, 수익성은 크게 회복되지 않을 전망”이라며 “다양한 원가 절감 노력과 신조선가 상승 가능성 등을 감안하면 손실 폭은 점진적으로 축소될 것”이라고 말했다.