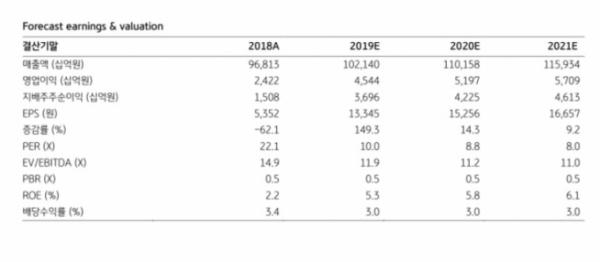

KB증권은 26일 현대차에 대해 우호적 환율 환경 및 판매대수 가정 변경을 반영해 영업이익 전망치를 상향 조정함에 따라 목표주가를 기존 15만 원에서 17만 원으로 올린다고 밝혔다.

강성진 KB증권 연구원은 “현대차의 3분기 예상 영업이익은 전년 동기 대비 326.7% 증가한 1조2000억 원을 기록할 것”이라며 “같은기간 매출액은 전년 대비 2% 늘어난 25조원, 순이익도 290.8% 증가한 1조1000억원을 기록할 것으로 보인다”고 말했다.

강 연구원은 “△판매보증비 축소 △세그먼트 개선 △우호적 환율 환경 등 덕분에 3분기 영업이익은 전년보다 늘 것”이라며 “지난해 3분기 중 4600억 원의 일회성 비용이 발생했던 만큼 올해는 기저효과가 나타날 것으로 보인다”고 설명했다.

그는 “이에 따라 올해 전체 영업이익은 전년 대비 87.6% 증가한 4조5000억원으로 시장 추정치보다 7.8% 많을 것으로 관측된다”며 “내년 영업이익 전망치도 기존 대비 15.3% 높을 것으로 추정된다”고 예상했다.

특히 “내년 상반기까지 유리한 환율 환경, GV80, 투싼, 아반떼 등 신차들의 볼륨 증가 기여, 한국산 자동차의 미국 무역확장법 232조원 적용 회피, 내년 유럽 이산화탄소 배출규제에 대한 적정한 대응 등 이유가 주가에 작용할 것"이라고 강조했다.