신영증권은 16일 신세계인터내셔날에 대해 코스메틱 부문의 실적 추정치를 하향 조정함에 따라 목표주가를 기존 37만 원에서 27만 원으로 27% 하향조정한다고 밝혔다. 다만 주가는 점진적인 회복세를 보일 것이라며 투자의견은 '매수'를 유지했다.

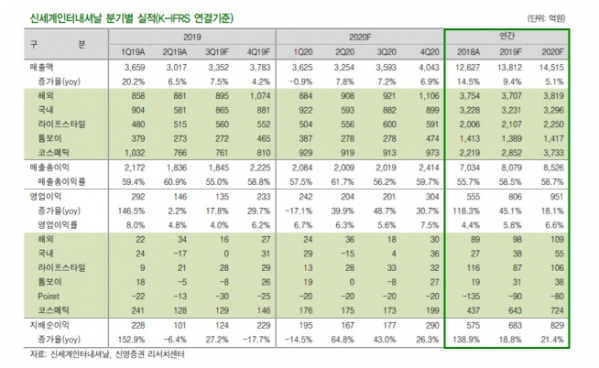

서정연 신영증권 연구원은 “신세계인터내셔날의 3분기 매출액은 전년동기대비 7.5% 증가한 3352억원, 영업이익은 17.8% 늘어난 135억원을 기록할 전망”이라며 “사업 부문별 동향은 지난 2분기와 비슷한 흐름을 보인 가운데 라이프스타일(JAJU) 부문은 매장 확대 효과로 인해 2분기 대비 매출이 개선될 것으로 보인다”고 말했다.

서 연구원은 “국내 사업부문 중 계열사인 이마트가 주력 판매 채널인 브랜드들의 경우 이마트 오프라인 점포 부진이 영향을 미치고 있다”며 “그러나 몽클레르, 사이먼 등 주요 관계기업의 실적이 양호한 가운데, 뿌아레와 인터코스코리아의 적자폭도 감소하고 있어 고무적”이라고 판단했다.

다만 올해 코스메틱 부문의 매출액과 영업이익은 3369억 원, 643억 원을 기록할 것이라며 종전 전망치 대비 각각 19.3%, 22.4% 하향 조정했다.

서 연구원은 “이는 중국의 전자상거래법 시행을 앞두고 지난 1분기 화장품 면세 수요가 이례적으로 집중됐으나 이후 판매액이 정상화되고 있는 기조를 반영한 것”이라며 “신규 브랜드 런칭을 준비함에 따른 비용으로 인해 영업이익률도 전년대비 하락할 것”이라고 내다봤다.