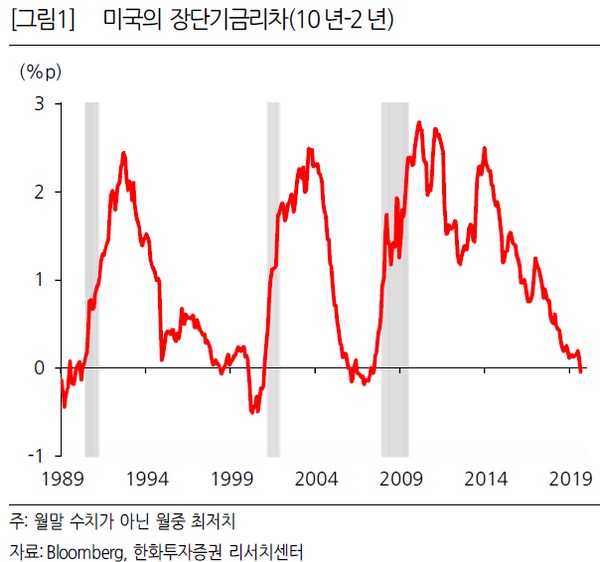

그러나 한화투자증권은 장단기금리 차가 그렇게 신뢰할만한 경기침체 신호는 못 된다고 평가했다. 경기침체가 발생한 후에 보면 1~2년 전에 늘 장단기금리 차의 역전이 있었지만 장단기금리가 역전됐다고 해서 꼭 경기침체가 오는 것은 아니라는 것. 또 장단기금리가 역전되고 경기침체가 올 때까지 걸린 시간을 계산해보면 12~33개월로 평균 22개월인데, 장단기금리가 역전되고 경기침체가 온 것은 4번 중에서 3번으로 확률은 높지만, 경기침체까지 너무 긴 시간이 남았다는 시점 문제를 꼽았다.

이에 한화투자증권은 장단기금리 차를 놓고 경기침체를 논하는 것은 큰 의미가 없다면서 모든 경기침체는 실물경제 성장률의 급락뿐만 아니라 기업부도의 급증도 같이 나타난다는 점에 비춰 신용등급이 BBB 이하, 주로 BB나 B인 부실기업들이 발행한 하이일드 채권과 국채와의 금리 차인 하이일드 스프레드, 그리고 은행의 기업대출 태도에 주목해야 한다고 밝혔다.

한화투자증권 김일구 연구원은 “과거 3번의 경기침체가 오기 1년 전 하이일드 스프레드는 각각 650bp, 650bp, 300bp였고, 현재는 420bp이다. 2011년과 2016년에는 700bp 이상 상승했지만 경기침체는 오지 않았다”며 “하이일드 스프레드와 은행 대출 태도를 같이 보기를 권한다”고 말했다.

채권시장에서 부실기업들의 부도 가능성을 아주 높게 보더라도 그것은 직접 금융시장의 판단이고, 간접 금융시장인 은행이 계속 돈을 빌려주면 부실기업들도 부도가 나지 않는다는 것. 김 연구원은 “1990년과 2001년, 2007년 경기침체는 하이일드 스프레드가 급등하면서 은행도 대출을 축소하던 시기였다. 1998년과 2011년, 2016년에 경기침체가 오지 않은 이유는 채권시장의 공포심리를 은행이 나서서 달래줬기 때문”이라고 설명했다.

그는 “현재 상황은 국채시장에서 경기침체 초기 신호가 나왔는데, 초기 신호가 모두 그렇듯이 소음이 너무 많이 끼어있어 오판의 위험이 너무 크다. 그래서 더 정확한 신호인 하이일드 스프레드를 지켜보는데 아직 별다른 이상 신호는 없다”면서 “자본주의 경제의 최후 보루인 은행의 대출 태도에도 관심을 기울일 필요가 있는데, 이미 각국 정부와 중앙은행이 은행이 긴축하지 못하도록 철저하게 관리하고 있는 상황”이라고 덧붙였다.