(자료제공=케이프투자증권)

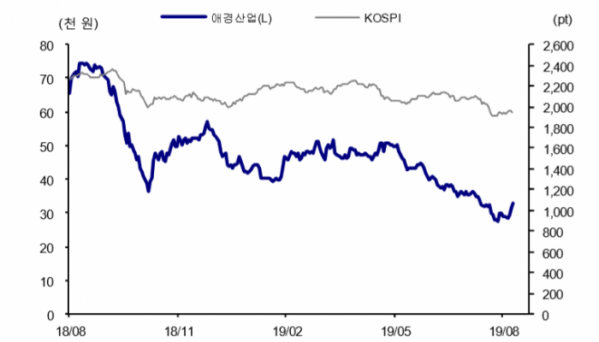

케이프투자증권은 23일 애경산업에 대해 전사 매출과 영업이익이 하반기에도 역성장을 유지할 전망이라며 목표가를 6만 원에서 3만8000원으로 하향했다.

김혜미 연구원은 “애경산업의 2분기 연결 매출액은 1573억 원, 영업이익은 61억 원으로 어닝쇼크를 기록했다”고 말했다.

이어 “화장품 부문의 매출액과 영업이익은 각각 24.7%, 76.5% 감소했다”며 “홈쇼핑, 수출, 면세점 등 모든 채널에서 매출 역성장을 기록한 가운데 마케팅성 판관비가 대폭 증가해 부문 수익성이 크게 하락했다”고 설명했다.

김 연구원은 “화장품 부문은 수출 및 면세 매출 증가로 해외 비중 확대를 기대했으나 수요 부진 및 브랜드 가치 훼손 방지를 위한 공급 물량 조절로 역성장했다”고 분석했다.

다만 “3분기 들어 면세 매출이 1분기와 유사한 수준까지 정상화되고 있는 것으로 파악되며, 하반기 홈쇼핑 내 SKU 추가 및 중국 광군제 등의 이벤트가 기대된다”며 투자의견 ‘매수’를 유지했다.