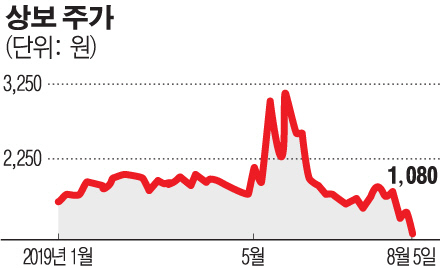

디스플레이 광학필름 생산기업인 상보의 주가가 대규모 유상증자에 따른 희석화 우려에 급락하고 있다. 현재 주식 수의 절반에 육박하는 신주 발행이 예정된 만큼 물량 부담은 가중될 것으로 보인다.

6일 금융감독원 전자공시에 따르면 상보가 추진하는 주주배정 후 실권주 일반공모 방식의 유상증자 신주 발행가액은 986원으로 확정됐다. 예정 발행가의 절반 수준에서 발행가액이 결정됨에 따라 최종 유상증자 규모는 291억 원에서 147억9000만 원으로 축소됐다. 이번 증자에서 구주주를 대상으로 하는 청약은 6~7일이며 납입일은 16일, 신주는 30일에 상장한다.

대형 LCD 디스플레이에 사용되는 광학필름 제품을 제조하는 상보는 최근 수년간 업황 부진에 고전하고 있다. 한국디스플레이산업협회에 따르면 대형 LCD 디스플레이 시장의 규모는 2017년부터 2023년까지 지속해서 감소할 전망이다.

상보 역시 전방산업 부진에 매출이 2016년 1517억 원에서 2017~2018년 1200억 원대로 줄었다. 2016~2017년에는 수십억 원에서 100억 원대의 영업손실을 내다 지난해 40억 원 흑자 전환했다. 하지만 공장 화재와 침수 등에 따른 재해손실, 자산손상 차손 때문에 지난해 293억 원 등 최근 5년간 기록한 누적 순손실이 700억 원을 넘는다.

이 때문에 올해 1분기 결손금은 519억 원으로 불어났고 자본총계가 줄면서 부채비율은 467.1%로 높아졌다. 사업 난항에 현금 부족으로 외부 차입을 늘린 결과 1년 내 갚아야 하는 유동부채는 890억 원에 달한다. 아울러 2017년 말 발행한 2회차 신주인수권부사채(BW)의 조기상환 청구가 현금 압박을 가중시키고 있다.

이번에 추진하는 유상증자 역시 최우선 과제는 BW 문제 해결이다. 상보는 BW 풋옵션 상환을 위해 신한금융투자로부터 140억 원을 6.5% 이자로 차입했는데, 이번 증자 대금 중 142억여 원을 차입금 상환에 쓸 계획이다.

이번 증자는 실권주가 발생해도 주관사인 신한금융투자가 100% 인수하는 만큼 자금조달에는 문제가 없을 것으로 보인다. 다만 주가 희석 우려는 더욱 커질 전망이다. 발행 신주 규모는 현 주식 수의 47.3%에 달할 정도로 물량이 큰 데다 발행가액 또한 현 주가보다 현저하게 낮다. 게다가 신한금융투자는 실권주를 인수할 때 상보로부터 인수 수수료를 받게 돼 일반 청약자들보다 10% 낮은 가격에 매입할 수 있다. 이러한 점들을 고려하면 상보의 주가는 발행가액 아래로 내려갈 가능성도 제기된다.

한편 상보의 최대주주인 김상근 회장 외 가족들은 이번 증자에 32.2% 수준으로 참여할 계획이다. 다만 김 회장의 자금 사정에 따라 더 낮은 수준의 참여도 이뤄질 수 있다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)