유진투자증권은 5일 한국타이어에 대해 2분기 경쟁 심화로 수익성이 악화했다며 목표가를 기존 4만8000원에서 3만7000원으로 하향했다.

이재일 연구원은 “한국타이어의 2분기 매출액은 전년 동기 대비 2.1% 증가한 1조7420억 원, 영업이익은 42.2% 감소한 1070억 원을 기록했다”며 “글로벌 산업 수요 감소와 경쟁 심화, 라이펜-뮬러 적자 등으로 시장 기대치를 대폭 하회했다”고 말했다.

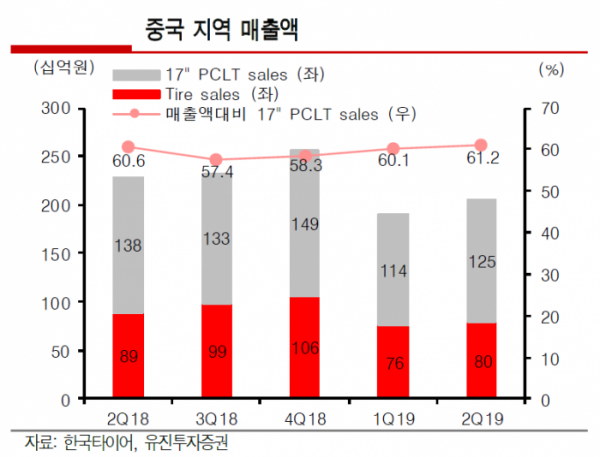

이 연구원은 “한국타이어공업협회에 따르면 2분기 국내 OE 타이어 판매는 생산 감소로 부진했으나 RE 및 수출은 10% 가까운 증가세를 보였다”며 “특히 대중 무역관세로 인해 북미향 타이어 수출이 빠르게 증가하고 있음에도 동사는 이에 따른 수혜가 전혀 없었다”고 분석했다.

이에 대한 원인으로 “테네시 공장 증설로 인해 대미 수출 증가 수혜를 누릴 수 없었고, 높은 중국 내 생산 비중으로 인해 대중 관세 부과 피해를 입었기 때문”이라고 설명했다.

이 연구원은 “다만 재상장 이후 주가가 최저 수준에 머무르고 있고 8월 이후 천연고무 감산 종료로 고무원가의 하향 안정화가 기대된다”며 투자의견 ‘매수’를 유지했다.