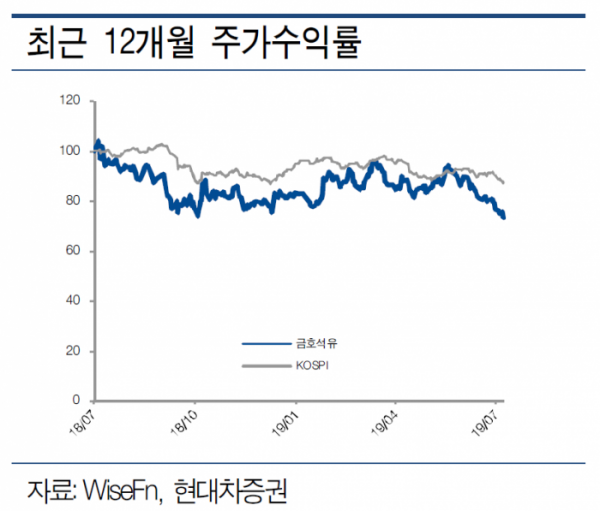

현대차증권은 5일 금호석유에 대해 하반기 주력사업의 전반적인 부진이 예상된다며 목표가를 기존 13만 원에서 9만 원으로 하향하고 투자의견 역시 ‘매수’에서 ‘Market perform’으로 하향했다.

강동진 연구원은 “금호석유의 주력제품인 BPA/Phenol 및 합성고무 스프레드가 하락 중”이라며 “하반기 실적 기대치를 낮춰야 할 것”이라고 말했다.

이어 “전방산업인 완성차 판매 부진으로 주요 제품의 부진이 당분간 지속될 전망”이라며 “SMP 급락으로 과거 대비 발전 사업의 수익성 악화가 불가피하다”고 덧붙였다.

강 연구원은 “합성고무는 원재료 하향이 안정화되고 있어 안정적인 수준의 이익은 기대되나, 타이어 수요 부진의 영향으로 제품 가격이 하락해 스프레드는 2분기 이상 개선되기 어려운 상황”이라고 진단했다.

또한 “수익성이 좋았던 NB-Latex 역시 경쟁사 증설로 제품 가격이 하락 중”이라며 “전반적인 완성차 수요 부진이 해소되지 않는다면 당분간 보수적인 시각의 접근이 필요하다”고 설명했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)