메리츠종금증권이 31일 삼성SDI에 대해 다양한 긍정적 모멘텀을 바탕으로 하반기 질적 성장 검증에 나설 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 26만8000원에서 28만1000원으로 상향했다.

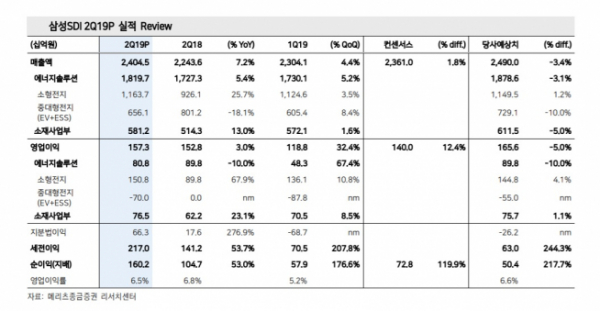

김선우 연구원은 “삼성SDI는 2019년 2분기 영업이익 1573억원을 기록했다”며 “이는 시장 컨센서스 1447억원보다 양호하고 국내 ESS 판매 지연 등 우려 요인도 불식시키는 견조한 실적”이라고 강조했다.

이어 “글로벌 스마트폰 출하량 및 원가부담 우려가 점증되고 있지만, 하반기에는 실적 개선 요인이 더 많다"며 “원활하지 않았던 국내 ESS 영업이 정상화될 것으로 보이며 전기차용 배터리 매출 성장도 예상돼 중대형 전지 손실폭이 대폭 감소할 것”이라고 내다봤다.

특히 “그간 중대형전지의 원가구조와 수익성 검토에 집중해온 만큼 올 하반기는 투자자들에게 질적 성장 검증구간으로 인식될 전망”이라며 “주가는 역사적 관점에서 매력적 밸류에이션 영역을 소폭 벗어나 있으나, 중대형전지의 구조적 이익 기여는 리레이팅의 선결과제로 작용할 것”이라고 말했다.