유안타증권은 26일 현대건설에 대해 분양가상한제 시행 우려에 따른 국내 주택의 불확실성이 반영됐다며 목표가를 기존 7만8000원에서 6만6000원으로 하향했다.

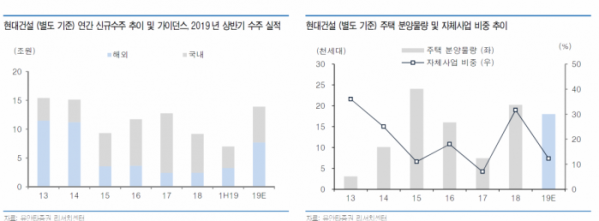

김기룡 연구원은 “지난해 현대건설은 주택 분양 확대와 자체사업 증가를 기반으로 한 주택 매출이 전년 동기 대비 23% 증가하며 전사 실적을 견인했다”며 “해외 부문 역시 쿠웨이트 알주르 LNG 등 주요 대형 현장의 확대로 전년 동기 대비 두 자릿수 매출 성장을 기록했다”고 말했다.

다만 “올 2분기는 1분기에 이어 UAE 원전 소송 관련 비용 400억 원이 반영되며 해외 원가율은 100%를 기록했다”며 “환 관련 평가이익이 전년 동기 대비 약 700억 원 감소하며 세전이익과 지배주주순이익은 감소했다”고 설명했다.

또한 “올해 주택 분양 계획은 일부 단지의 분양 지연을 반영해 기존 2만 세대에서 1만8000세대로 하향 제시했다”며 “상반기 분양 실적은 3818세대에 불과해 분양 계획에 있어 주택 불확실성으로 인한 지연 우려는 아쉬운 요인으로 판단한다”고 전했다.

김 연구원은 “목표가는 분양가상한제 시행 우려에서 비롯된 국내 주택 불확실성을 고려했다”며 “경협 모멘텀 소멸, 전반적인 주택 불확실성으로 주가가 전반적으로 부진한 흐름을 이어가고 있다”고 평했다.

다만 현대건설의 뚜렷한 해외 수주 회복 기조에 따라 투자의견은 ‘매수’를 유지했다.