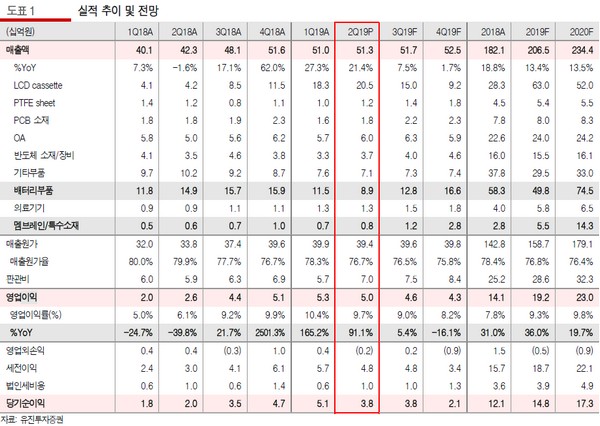

유진투자증권 한병화 연구원은 “올 상반기까지 대부분의 배터리 관련 소재ㆍ부품업체들이 부진한 실적을 기록했으나 상아프론테크는 2분기 매출액과 영업이익은 각각 513억 원, 50억 원으로 영업이익이 전년 대비 91% 증가했다”며 “배터리부문은 전년 대비 역성장했지만, 중국 향 디스플레이 패널 이송장치(카세트) 매출 증가가 실적을 견인했다”고 말했다.

한 연구원은 “국내와 미국 등에서 ESS 수요가 증가하고 유럽의 전기차 대중화 모델 생산이 4분기부터 시작되면서 2분기 89억 원으로 전년 동기 149억 원 대비 급감했던 배터리 부품 매출은 3분기 128억 원, 4분기 166억 원으로 회복될 것으로 예상된다”며 “또 작년 4분기부터 캐시카우 역할을 하는 디스플레이 장비(카세트)는 전망이 더 좋아지고 있다”고 평가했다.

그는 “실적 발표 이후 이틀간 상아프론테크의 주가는 약 8% 하락했지만, 주가급락을 설명할만한 펀더멘탈 요인의 악화는 없는 것으로 파악된다”며 “주 성장 동력인 배터리 부문의 성장이 하반기 재개되고, 신규 성장 동력인 멤브레인 필터의 매출도 시작될 것으로 예상된다. 적자사업에서 흑자 전환한 카세트 사업도 2~3년간 호황세가 지속할 가능성이 커졌다”고 밝혔다.