중도상환 수수료 최대 1.4%...대출 상환 3년 후 대환 나서야

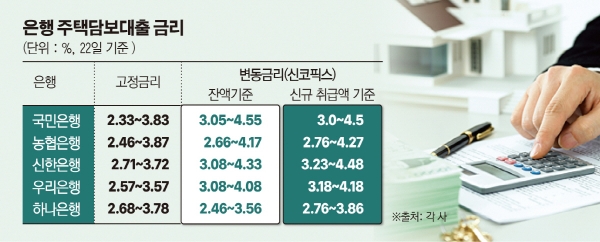

21일 금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행은 22일부터 혼합형(5년 고정금리, 이후 변동금리) 주담대 금리를 2% 초반대로 일제히 내린다. 혼합형 기준으로 역대 최저 수준이다. 변동금리 주담대 역시 신(新) 잔액기준 코픽스 하락분을 반영해 2% 중반대까지 인하한다.

통상 고정금리는 변동금리보다 더 높다. 미래 불확실성(시장금리 변동)을 더는 대신 은행에 그 비용(가산금리)을 내는 것이다. 하지만 지난해 금융채 5년물이 급락하면서 변동보다 고정금리가 더 낮은 역전 현상이 지속되고 있다.

한은의 기준금리 인하는 이런 현상을 뒤바꿔 놓을 트리거가 될 공산이 크다. 핵심은 기준금리 추가 인하다. 만약, 지금 주담대를 받는다면 고정금리가 더 유리할 수 있지만, 한은이 기준금리를 또 내리면 상황은 달라질 수 있다.

고정금리의 기준인 금융채는 기준금리 인하 기대감을 반영하지만, 변동금리의 기준이 되는 코픽스는 한은 결정 이후 더 영향을 크게 받기 때문이다.

전문가들은 한은이 연내 한 번 더 기준금리를 내릴 거라고 보고 있다. 1.25%는 갈 거라는 게 공통된 의견이다. 소수의견이지만 1%까지 인하할 거라는 전망도 나온다.

한 은행 관계자는 “한은이 기준금리를 계속 인하한다고 가정하면, 신규 대출은 변동금리로 받는 게 더 유리할 수 있다”고 말했다.

하지만 일각에서 대출 특성을 감안해 중장기적 관점에서 봐야 한다고 조언한다. 한 은행 관계자는 “주담대는 통상 5년 이상 갚아야 하는 상품”이라며 “1~2년간은 금융정책 완화 기조가 이어지겠지만, 그 이후는 어떻게 변할지 아무도 모른다”라고 조언했다. 역사상 최저 수준까지 떨어진 고정금리가 더 낫다는 얘기다.

이미 대출을 받은 사람이라면 어떨까. 무턱대고 갈아탔다간 배보다 배꼽이 더 큰 중도상환 수수료를 물어야 할 수도 있다. 은행들은 대출을 갚은 기간이 3년이 되지 않았을 때 1∼1.4%의 대환 수수료를 매긴다.

한 은행 관계자는 “중도상환 수수료로 수백만 원을 내야 할 수도 있다”며 “수수료가 면제되는 상환 3년 이후에 대출금리를 비교한 뒤 대환에 나서야 한다”고 강조했다.