금융부채 대비 금융자산배율 2.12배 4분기(1년)만 반등..주식·채권 팔고 예금에 예치

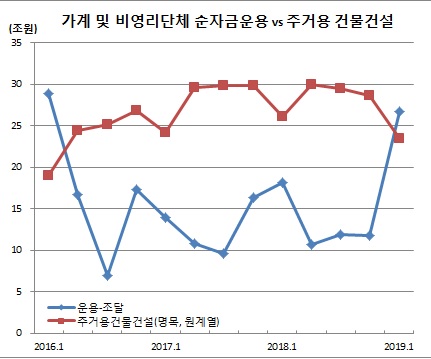

정부의 부동산규제가 강화하면서 가계 및 비영리단체(이하 가계)의 대출금이 급감했다. 이에 따라 여유자금(자금운용)에서 빌린돈(자금조달)을 뺀 순자금운용 규모는 12분기(3년)만에 최고치를 경신했다. 또 금융부채 대비 금융자산 배율도 4분기(1년)만에 반등했다.

가계는 여유자금을 주로 예금에 예치한 것으로 드러났다. 은행들이 예대율 관리 강화에 앞서 예금유치 경쟁에 나선 때문이다.

가계 및 비영리단체란 일반 가계와 소규모 개인사업자, 소비자단체 등 가계에 봉사하는 민간비영리단체를 포함하는 개념이다.

특히 대출금 증가는 4조7000억원에 그쳤다. 이는 지난해 같은기간 21조6000억원에서 크게 줄어든 것이다. 1년미만 단기대출금은 지난해 같은기간 7조원 증가에서 7조원 감소로 돌아섰고, 1년이상 장기대출금은 전년동기 14조9000억원에서 11조7000억원으로 증가폭이 축소됐다.

이는 주거용건물건설 규모가 23조5000억원으로 2016년 1분기(19조원) 이래 최저치를 기록하는 등 부동산시장이 위축된데 따른 것이다.

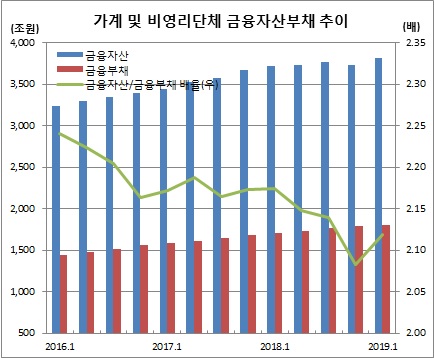

잔액기준 가계의 금융자산은 3815조7000억원을, 금융부채는 1800조3000억원을 각각 기록했다. 이에 따라 금융부채 대비 금융자산 배율은 2.12배로 전분기말(2.08배) 대비 상승했다. 이는 작년 1분기(2.17배) 이후 4분기(1년)만에 상승세다.

이인규 한은 자금순환팀장은 “1분기라는 계절적 요인에다 작년 하반기부터 강화된 부동산시장 안정화 대책으로 신규주택투자 자금이 축소된 때문”이라며 “금융부채 대비 금융자산 배율이 증가한 것은 작년 하반기 하락세를 보였던 주가가 회복세를 보인 것도 영향을 미쳤다”고 말했다.