(자료제공=하나금융투자)

하나금융투자 박무현 연구원은 “당사 리서치센터에서는 이전 보고서를 통해 동성화인텍의 올해 2분기 영업실적은 매출액 595억 원, 영업이익 42억 원으로 영업이익률은 7.0%로 제시했었다”며 “하지만 한국 조선소들의 LNG선 건조량이 많이 늘어나고 있는 상황이어서 동성화인텍의 2분기 영업실적은 기존의 전망치를 웃도는 실적을 보일 것”이라고 예상했다.

박 연구원은 “지난해 하반기부터 동성화인텍의 보냉재 공급금액이 인상되고 있다는 것으로 고려하면 추정치를 웃도는 영업실적에 대한 기대는 크게 어렵지 않아 보인다”며 “특히 LNG 선박 연료 사용 증가에 따른 LNG 연료탱크 등 단납성 주문량의 증가 역시 동성화인텍의 이익 극대화에 크게 공헌하고 있다”고 분석했다.

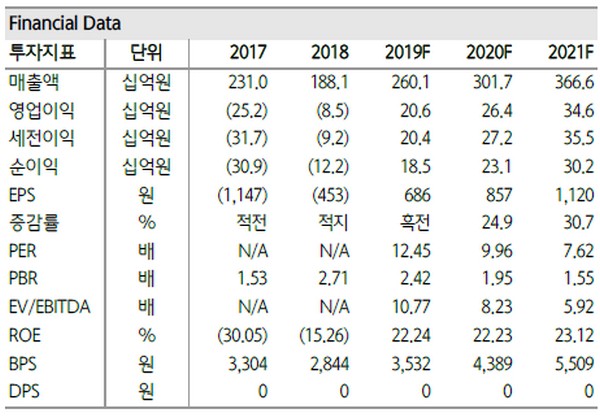

그는 “화재 발생에 따른 손상차손을 고려해도 애초 예상됐던 37억 원의 순이익은 무난히 달성할 것으로 기대된다”며 “동성화인텍의 2019년 영업실적은 매출액 2601억 원, 영업이익 206억 원으로 영업이익률은 7.9%로 전망되며 1분기에만 81억 원의 영업이익을 달성했었다”고 덧붙였다.