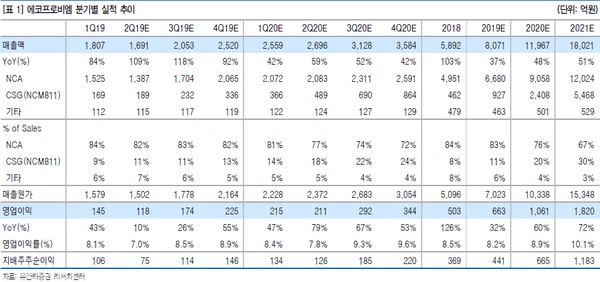

유안타증권 최영산 연구원은 “이 회사의 가장 중요한 포인트는 주력 고객사들의 향후 기술발전 방향과 전략적 포지셔닝의 구조적 방향성에서 가장 중요한 위치에 자리잡고 있다는 점”이라며 “삼성SDI는 향후 EV용으로도 양극재 기술 발전 방향을 NCA로 결정했기 때문에, 에코프로비엠이 삼성SDI로부터 갖는 지위는 이제 Non-IT향으로도 압도적으로 강화될 것”이라고 예상했다.

최 연구원은 “또 삼성SDI의 다소 보수적인 수주확보는 에코프로비엠의 차세대 주력 고객사인 SK이노베이션로 이어지고 있다”며 “에코프로비엠의 향후 물량의 증대와 캐파 증설의 핵심은 대부분 CSG(NCA811)향으로, SK이노베이션 중심의 매우 공격적인 물량 증대가 예상되는 상황”이라고 판단했다.

그는 “종합하자면, 국내 배터리 3사 중에서 삼성SDI와 SK이노베이션을 사실상 에코프로비엠이 양극재 공급을 쥐고 간다고 판단해야 한다”며 “투자관점에서도 삼성SDI와 SK이노베이션이 각자의 단점(보수적인 수주 정책과 부족한 양산 경험과 기술력)으로 디스카운트를 받지만, 에코프로비엠은 그 두 업체를 모두 가져갈 수 있다는 점에서 가장 합리적인 투자처로서, 이차전지 섹터 내에서 중요 역할을 담당할 것”이라고 말했다.