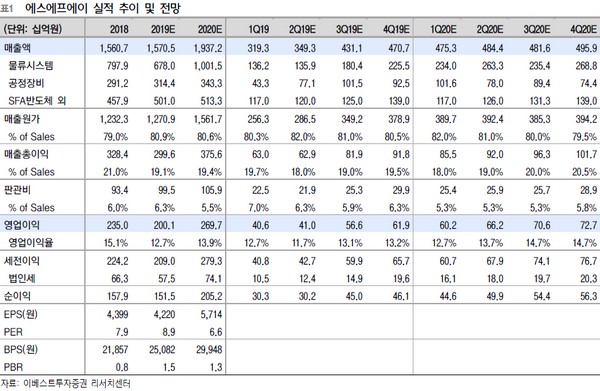

이베스트투자증권 어규진 연구원은 “에스에프에이의 2분기 연결기준 실적은 매출액 3493억 원, 영업이익 410억 원으로 시장기대치에 다소 미달할 전망”이라며 “상반기 중소형 OLED향 신규 수주가 제한적인 가운데 일반물류를 포함한 1분기 말 수주잔고(5209억 원)의 매출 인식으로 전분기와 유사한 매출이 기대되는 가운데 1분기까지 존재했던 일부 프로젝트성 일회성 수익 종료로 영업이익률은 다소 하락할 것”이라고 예상했다.

어 연구원은 “최근 기대했던 삼성디스플레이의 QD OLED TV 투자가 다소 지연되는 분위기”라며 “글로벌 불확실성과 실적 부진이 지속하는 가운데 20년 가까이 지속해온 LCD TV 사업을 OLED TV로 갑자기 전환하기에는 시간이 다소 필요한 것 같다”고 내다봤다.

그는 “반면 에스에프에이는 중국향 물류 장비 신규수주와 2차전지를 포함한 일반물류 수주 증가, 그리고 자회사 SFA반도체 실적 호조로 2019년 연간 실적은 매출액 1.57조 원, 영업이익 2001억 원으로 견조한 수익성이 유지될 것”이라고 덧붙였다.