여전법 개정 통한 대형가맹점 요율 하한선 지정 추진

28일 관련 업계에 따르면 양측은 현재 6배인 카드사 레버리지 비율을 완화하고 부가서비스 축소를 허용하는 방향으로 합의한 것으로 알려졌다. 현재 협상 막바지이며 세부안은 다음 달 초 발표될 예정이다.

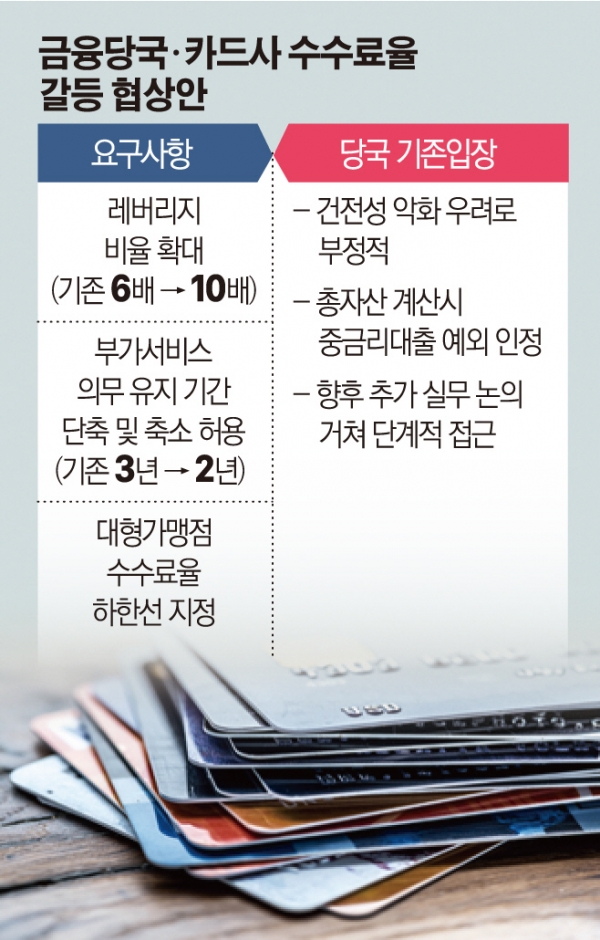

앞서 카드노조는 지난달 9일 금융위원회가 발표한 ‘카드산업 경쟁력 제고 방안’에 불만족을 표하고 ‘3대 요구’를 수용하지 않으면 총파업에 돌입하겠다고 공표했다. 3대 요구사항은 △레버리지율 완화 △대형 가맹점 수수료 하한선 설정 △부가서비스 폐지 등으로 모두 카드사 수익과 직결되는 사항이다. 금융당국은 애초 ‘3대 요구’에 모두 부정적인 입장을 보였다. 레버리지율을 완화하면 카드사 대출이 늘어나 카드사 건전성에 문제가 생길 수 있고, 부가서비스를 폐지하면 기존 고객이 피해를 볼 수 있으므로 소비자 보호를 명목으로 각각 불허했다.

하지만, 현재 캐피탈사는 레버리지 비율이 10배로 같은 업권인 카드사와 형평성에서 맞지 않는다는 지적이 나왔다. 또 금융당국은 카드경쟁력 제고 방안에서 ‘총자산 계산 시 중금리 대출 자산 제외’ 카드를 제시했지만, 업계는 부족하다는 입장이었다. 부가서비스 축소도 의무 유지 기간인 3년이 지난 상품 가운데 과도한 부가서비스 제공을 축소해야 카드사 수익성이 개선될 수 있다는 의견이 지배적이었다.

금융당국의 후속 대책에 업계는 긍정적으로 반응했다. 한 카드업계 관계자는 “카드사가 대형이든 중·소형이든 단기적으로는 이해관계가 달랐지만, 장기적으로 보면 레버리지율 완화와 부가서비스 축소는 수익 확대에 긍정적인 영향을 줄 것”이라며 “과거 캐피탈사 수익이 더 낮아 레버리지율을 10배로 완화했는데 (지금은 반대이므로) 풀어주는 게 맞다”고 말했다.

다만, 레버리지율 확대는 곧 건전성 악화로 이어질 수 있는 만큼 안전장치가 먼저 마련돼야 한다는 의견도 나왔다. 특히 업계 내부서 과열경쟁으로 무이자할부 확대와 아파트 관리비 납부 등 무수익 자산 증가, 캐시백 비율 인상 등 악순환이 우려된다고 했다. 해당 관계자는 “사전 영업행위나 대출 과당경쟁 등을 막을 방안이 마련된 다음에 비율을 완화하는 게 맞다”고 말했다.

한편, 대형가맹점 수수료율 하한선 지정은 여신전문금융업법 개정이 필요한 만큼 입법 발의를 거쳐 추진된다. 현행법으로는 금융당국이 카드수수료율 협상과 관련해 대형가맹점을 직접 제재할 방법은 없다.