선물시장 투기적 거래 활성화 탓, 미래 유가흐름과도 상이..단기 예측력만 유효

유가 변동 위험을 헤지하기 위해 도입했던 유가 선물시장이 글로벌 금융위기 이후 되레 유가 변동성을 확대시키고 있다는 분석결과가 나왔다. 선물가격이 현물가격을 좌지우지하는 소위 꼬리가 몸통을 흔드는 웩더독(wag-the-dog) 현상이 커지고 있는 것이다.

아울러 선물시장이 미래 유가 흐름을 예측하지 못하고 있는 것으로 나타났다. 그나마 단기간 동안의 예측력만 유효했다.

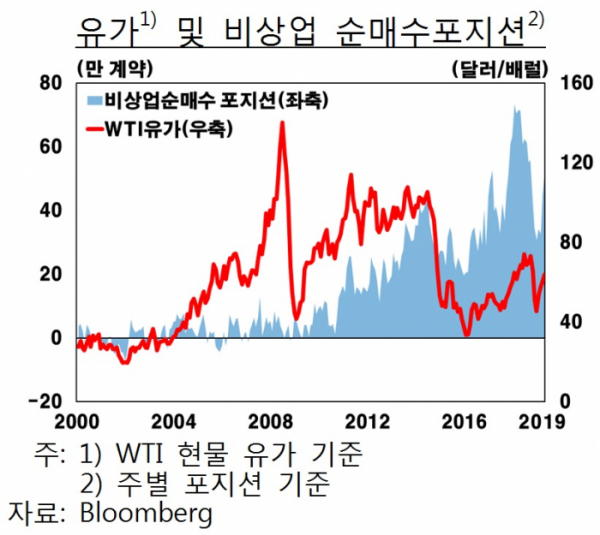

상관계수값이 0.5라는 것은 포지션이 1 변동할 때 유가가 0.5씩 움직인다는 의미다.

아울러 포지션 증감과 유가 상승·하락 전환시점이 거의 일치했고, 3차례 유가 상승기와 2차례 유가 하락기 평균 유가변화(각각 28.0달러 상승, 49.7달러 하락)와 포지션 증감(각각 31만2000계약 증가, 25만3000계약 감소) 등 변동폭도 상당부분 유사했다.

이에 따라 원유 선물시장의 기간구조가 미래 유가흐름에 대해 제공하는 정보 유효성도 중장기와 단기시계에서 상이했다. 우선 중장기시계에서는 선물시장의 기간구조(1년물-1월물)가 의미하는 이론상 유가 예측치와 유가 흐름이 상당기간 일치하지 않았다.

실제 2013년부터 2014년중 선물가격이 현물가격보다 낮아 향후 유가가 낮아질 것이라는 백워데이션(저평)이 장기간 지속됐음에도 불구하고 유가는 오히려 상승했다. 뒤이어 2015년 선물가격이 현물가격보다 높아 향후 유가가 높아질 것이라는 콘탱고(고평)가 나타났음에도 유가는 되레 떨어졌다.

반면, 고평과 저평이 통상적 변동 수준 이상으로 크게 확대된 경우 유가는 1~2개월 경과 후 상승전환하거나 하락했다.

이처럼 유가 선물시장에 투기적 요인이 확대된데는 2000년대 들어 정보통신(IT) 기술을 접목한 금융상품이 등장하는 등 금융혁신이 이뤄진데다, 금융위기 이후 장기간 지속된 저금리와 풍부한 글로벌 유동성으로 자금이 유가 선물시장에 대거 유입됐기 때문이란 분석이다.

실제 일평균 계약 기준 서부텍사스중질유(WTI) 선물 거래량은 2000년대 14만8000계약에서 2006년 28만1000계약을 거쳐 2018년 121만7000계약으로 폭증했다. 2018년 기준 WTI 선물 거래량 12억2000만 배럴은 세계 원유수요 1억 배럴의 12.2배 수준에 달한다.

안시온 한은 국제종합팀 과장은 “유가는 통상 지정학적 리스크 즉, 군사긴장이나 외교마찰 등에 영향을 많이 받는 것으로 알려져 있다. 반면 금융위기 이후 수익을 낼 곳이 줄어든 투기성 자금이 원유 선물시장으로 유입되면서 수급여건을 통한 유가 전망이 어려워지고 있다”며 “우리 경제는 세계 5위 원유수입국이다. 세계 경제 성장률 둔화, 미중 무역갈등, 이란이나 베네수엘라 등 지정학적 리스크 등 다수의 수급 불안요인 외에도 글로벌 자금 흐름 상황을 면밀히 주시할 필요가 있겠다”고 말했다.