LG하우시스가 건설시장 부진에 따른 건축자재 매출 감소와 원재료 가격 상승 등으로 보릿고개를 넘고 있다. 실적 부진이 당분간 지속될 것이라는 전망이 이어지면서, 10년 간 유지해온 신용도 ‘AA’도 반납 위기에 처했다.

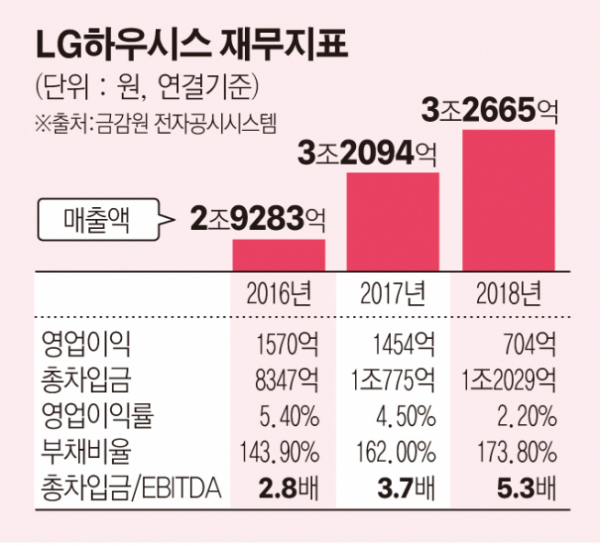

13일 금융감독원 전자공시시스템에 따르면 LG하우시스는 지난해 연결기준 매출액 3조2665억 원, 영업이익 704억 원, 당기순손실 531억 원을 기록했다. 전년대비 매출액은 1.8% 늘었지만 영업이익은 51.6% 감소했다. 특히 당기순이익은 2017년 679억 원에서 지난해 531억 원 당기순손실로 적자전환됐다.

LG하우시스의 사업 부문은 크게 건축자재와 자동차소재로 나눌 수 있다. 매출액의 60~70%를 차지하는 건축자재 부문은 국내 건설과 부동산 경기 위축으로 실적에 직격탄을 맞았다. 또 폴리염화비닐(PVC)과 메틸메타크릴레이트(MMA) 등 원재료 가격 상승에도 불구하고 시장 경쟁 심화의 영향으로 이를 판매가격에 전가하지 못하면서 수익성이 저하됐다.

연결기준 영업이익률은 2016년 5.4%에서 지난해 2.2%까지 떨어졌으며, 부채비율도 같은기간 143.9%에서 173.8%로 증가했다. 매출액 규모가 비슷한 동종업계인 KCC의 부채비율이 2018년 기준 56.16%인 것과 비교하면 3배가량 높은 수치다.

PF단열재·엔지니어드 스톤에 대한 증설 투자와 마곡 R&D센터 설립, 슬로바키아 자동차부품 업체인 c2i s.r.o. 지분 인수 등으로 순차입금 규모도 2016년 7212억 원에서 2018년 1조593억 원이 됐다. 차입금에 대한 상환능력을 평가하는 총차입금을 상각전영업이익(EBITDA)로 나눈 지표도 같은기간 2.8배에서 5.3배로 상승했다.

회사의 재무지표가 크게 악화되면서 지난해 12월 한기평에 이어 최근 한신평도 LG하우시스의 신용도를 ‘AA-/안정적’에서 ‘AA-/부정적’으로 변경했다. LG하우시스는 2009년 LG화학에서 분할된 이후 지금까지 AA급을 유지 중이다. 그러나 당분간 실적 전망이 밝지 않은데다 아웃룩마저 부정적으로 변경돼 A급으로 내려갈 수도 있다는 우려가 커지고 있다.

송유림 한화투자증권 연구원은 “아파트 입주물량 감소가 예상됨에 따라 건축자재 부문을 중심으로 총 매출액은 당분간 역성장을 지속할 것”이라며 “전방 산업의 부진이 지속되고 있지만 이를 타개할 만한 묘책이 현재로서는 부재한 상황”이라고 진단했다.

한신평도 “불황국면에 진입한 국내 건설산업의 비우호적인 업황이 지속돼 회사의 건축자재 부문 매출은 위축될 가능성이 있고, 이 경우 수익성은 원재료 가격 하향 안정화에도 불구하고 추가적으로 저하될 수 있다”고 내다봤다. 이어 한신평은 “향후 엘지하우시스의 EBITDA를 매출액으로 나눈 지표가 5% 이하이거나, 총차입금을 EBITDA로 나눈 지표가 5배를 계속 넘길 경우 신용등급 하향 압력이 확대될 것”이라고 전망했다.