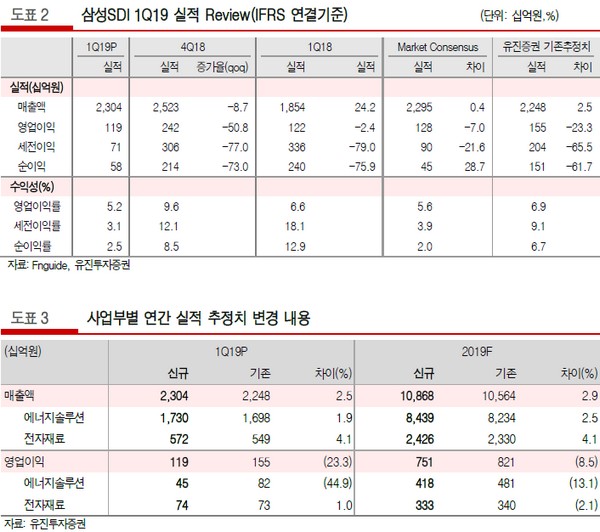

유진투자증권 노경탁 연구원은 “삼성SDI의 1분기 실적은 매출 2.3조 원, 영업이익 1188억 원으로 당사 추정치와 시장예상치를 밑돌았다”며 “지난 1월부터 시작된 국내 ESS 사고조사에 따른 국내 ESS 수주 감소와 전략 고객사 및 전방 시장 둔화에 따른 각형, 폴리머 등 소형전지의 둔화로 부진한 실적을 기록했다”고 평가했다.

노 연구원은 “2분기 영업이익은 1398억 원으로 전망된다”며 “국내 ESS의 수주는 제한되겠으나 대형 LCD TV 시장 확대에 따른 편광필름 공급 호조, 전동공구 및 청소기 등 고부가 고출력 제품군의 수요 증가로 개선된 실적이 예상된다”고 말했다.

그는 “ESS 화재에 따른 실적 둔화 및 관련 불확실성 증가가 주가에 부정적인 영향을 미쳐왔지만 2분기 내 ESS 화재 사고에 대한 개선 방안 및 안전 표준 발표를 기점으로 국내 ESS 프로젝트가 재개될 전망”이라며 “또 2020년 중국 내 전기차 보조금 종료로 국내 전기차 배터리업체들의 진출이 본격화될 것이며, 글로벌 자동차 OEM 업체들의 전기차 라인업 확대에 따른 EV 배터리 수주 증가로 실적은 지속 개선될 것”이라고 예상했다.