중금리대출에 가계 신용대출 14bp 급등 1년만 최대폭..잔액기준 수신금리 1년반만 하락

예금은행 수신금리는 오르고 대출금리는 내렸다. 가계대출 중 3%미만 비중도 30%에 바싹 다가서며 1년6개월만에 최대치를 경신했다.

다만 가계 신용대출금리는 1년만에 최대폭으로 상승했다. 잔액기준 수신금리는 1년반만에 하락세로 돌아섰다.

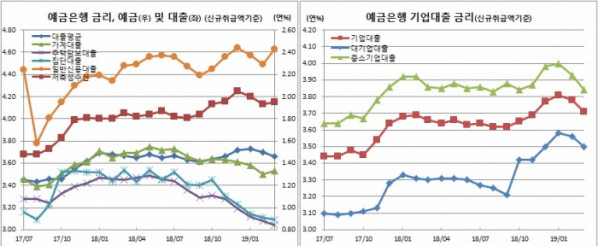

반면 대출금리는 4bp 하락한 3.66%를 보였다. 부문별로 보면 가계 주택담보대출은 4bp 내린 3.04%로 2016년 11월(3.04%) 이후 2년4개월만에 최저치를 기록했다. 집단대출도 2bp 떨어진 3.09%로 2017년 8월(3.09%) 이후 1년7개월만에 가장 낮았다. 반면 일반신용대출은 14bp 급등한 4.63%를 보였다. 이는 지난해 3월 14bp 상승이후 가장 큰 폭으로 오른 것이다.

대기업대출은 6bp 하락한 3.50%를, 중소기업대출은 9bp 떨어진 3.84%를 보였다.

최영엽 한은 금융통계팀 부국장은 “장기금리가 단기금리보다 더 크게 떨어지면서 예금금리는 오른 반면, 대출금리는 떨어졌다”며 “주담대와 집단대출 등 부동산관련 대출은 지표금리 하락에 떨어졌다. 대기업대출은 저금리대출 취급에, 중기대출은 소상공인 우대 저금리대출 취급에 각각 내림세를 보였다”고 전했다. 그는 이어 “일반신용대출은 중금리 대출 취급과 함께 이같은 대출 취급 비중이 확대되면서 급등했다”고 덧붙였다.

대출금리 하락에 가계대출 중 3.0% 미만 비중은 28.1%로 올라섰다. 이는 2017년 9월(29.1%) 이후 1년6개월만에 최대치다.

반면 잔액기준 총수신금리는 1bp 떨어진 1.42%를 기록했다. 이는 2017년 9월 1bp 하락 이후 1년반만에 내림세다. 반면 총대출금리는 전월과 같은 3.74%를 보였다.

이에 따라 은행 수익성 지표인 예대금리차는 1bp 상승한 2.32%포인트를 나타냈다. 이 역시 지난해 6월 1bp 상승 이후 9개월만에 오름세로 전환한 것이다.

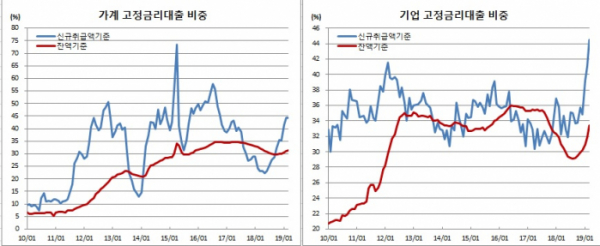

최 부국장은 “최근 장기물 금리 하락으로 변동금리보다 고정금리가 더 낮은 현상이 4~5개월째 이어지고 있기 때문”이라고 설명했다.

이밖에도 상호저축은행 일반대출은 기업대출금리 하락과 취급 비중 확대에 41bp 급락한 10.48%를 기록했다. 이는 지난해 6월 49bp 하락 이후 9개월만 최대 하락폭이다.