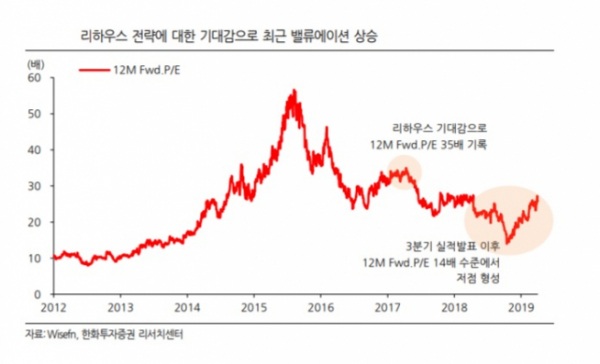

한화투자증권은 5일 한샘에 대해 1분기 실적 개선이 이어지는 가운데 패키지 판매 성장이 예상 보다 빨라 밸류에이션 재평가가 이뤄질 수 있을 것이라며 목표주가를 기존 9만1000원에서 12만 원으로 상향조정했다.

송유림 연구원은 "한샘의 1분기 연결기준 매출액은 4614억 원으로 전년 동기 대비 5.5% 감소하나 영업이익은 237억 원으로 170.7% 증가할 것으로 추정된다"며 "지난 3 분기를 저점으로 실적 개선세가 이어지고 있는 것으로 파악된다"고 밝혔다.

송 연구원은 "동사의 성장 전략은 리하우스 대리점을 통한 패키지 판매가 핵심"이라며 "패키지 판매는 3분기 월평균 170세트에서 4분기 300세트로 증가했으며, 1분기에는 평균 450세트의 판매가 이뤄진 것으로 보인다"고 말했다.

그는 "이와 더불어 기존 제휴점의 대리점 전환 속도도 상당히 가파르다"며 "리하우스 대리점은 2018년 말 82개에서 3월 말 150개까지 확대됐는데, 현재 대부분 경쟁사의 인테리어 사업이 제휴점 중심인 점을감안하면 이들의 전환은 의미하는 바가 크다"고 강조했다.

이어 "리하우스 패키지 판매 증가에 따른 실적 개선보다는 제휴점의 대리점화를 통한 인테리어 시장 점유율 확대에 주목할 필요가 있다"며 "이는 곧 밸류에이션 상향 근거이기도 하다"고 덧붙였다.