비적정 감사의견을 받은 상장기업 중 절반이 재감사 후에는 ‘적정’ 의견을 받는 것으로 집계됐다. 사실상 상당수 기업이 본감사에서 감사범위제한으로 비적정 감사의견을 받는 만큼 기업의 충분한 협조로 ‘비적정’ 감사의견을 막을 수 있다는 조언이 나온다.

28일 금융감독원이 상장법인의 최근 5년간 재감사 현황을 분석한 결과 12월 결산 상장법인 중 감사의견 거절 등 감사의견 미달의 형식적 상장폐지 요건에 해당하는 회사는 79사였다. 이중 66사가 이의신청 등 거래소의 구체적 절차를 거쳐 최종적으로 49사가 당초 감사인과 재감사 계약을 체결했다.

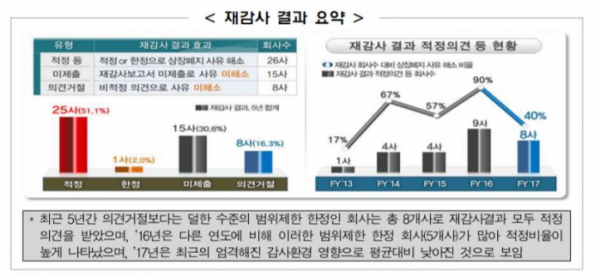

주목할만 점은 이들 재감사 회사(49개사) 중 의견변경(비적정→적정 등)으로 상장폐지 사유가 해소된 회사는 26사로 재감사 착수 대비 53.1%였다는 점이다. 나머지 24개사(46.9%)는 재감사보고서를 미제출(15사) 하거나 당초 감사의견 거절을 유지한 경우(8사)로 상장폐지 되거나 관련 절차가 진행되고 있는 것으로 조사됐다. 즉 본감사에서 ‘비적정’ 의견을 받았던 기업 중 절반이 재감사 이후에는 ‘적정’ 의견을 받았다는 이야기다.

재감사는 회사 입장에서 상당한 경제적 부담이다. 실제로 2017년 기준으로 평균 정기감사 보수(33억 원)대비 재감사 보수(88억 원)는 평균 2.6배(2017년 기준) 높았다. 감사인 교체가 불가능한 데다 추가 감사 절차 등의 비용이 늘어나기 때문이다.

감사범위제한으로 인한 경우가 전체 비적정 사유의 50.6%에 달했다. 즉 본감사에서 회사와 감사인의 충분한 사전 대비를 통해 ‘비적정’ 의견을 막을 수 있다는 분석이다.

실제로 재감사 결과 적정의견으로 변경된 회사의 특징을 살펴보니 대부분 종속회사·관계기업투자 등 투자활동이나 매출채권 등 관련한 자금흐름, 평가, 회수가능성 등에 대한 감사증거가 불충분해 최초에 비적정 감사의견을 받았다.

이에 재감사에 착수한 기업들은 감사범위 제한사유를 해소하기 위해 관련 투자자산 등을 손상 처리해 총 자산은 재감사 전 재무제표보다 평균 19.2%까지 축소되고, 당기순손실은 종전 대비 평균 161.6% 확대됐다.

금감원 관계자는 “기업의 경우 감사인과 사전에 충분히 소통하고, 감사시 적극적으로 협조하는 등 감사범위제한 사유가 발생하지 않도록 철저한 대비가 필요하다”면서 “감사인은 기말감사에 앞서 분·반기 검토, 중간감사 등을 통해 회사의 문제를 사전에 진단하고 소통함으로써 회사가 기말감사에 대비할 수 있도록 하는 등 효과적인 감사전략과 절차를 수립해야 한다”고 조언했다.