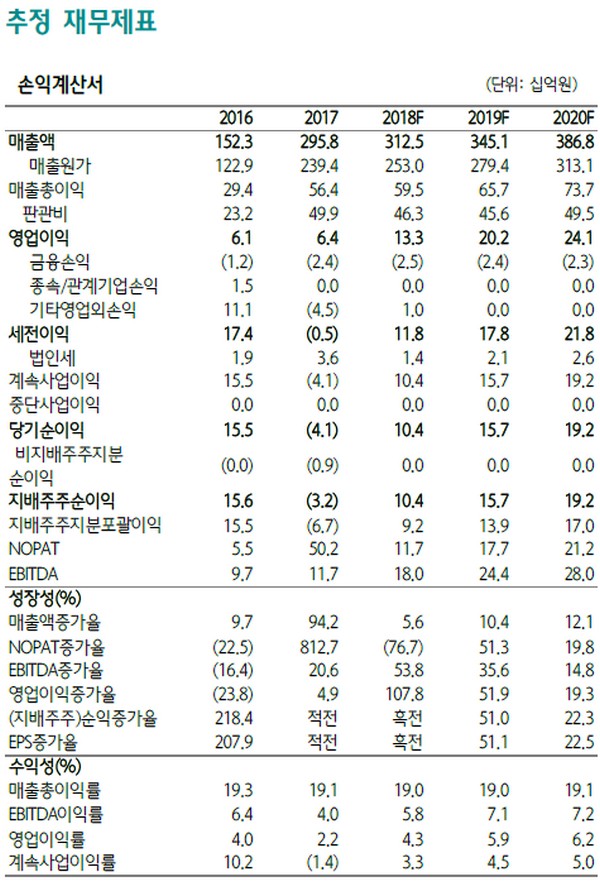

하나금융투자 김두현 연구원은 “에스피지의 2019년 실적으로 매출액 3451억 원, 영업이익 202억 원을 전망한다”며 “글로벌 로봇업체들의 2019년 평균 PER은 27.8배 선으로, 2019년부터 로봇감속기 매출이 본격화되는 만큼 현재 주가 수준은 저평가 국면으로 사료된다”고 말했다.

김 연구원은 “주 52시간 근무제 및 최저임금 상승에 따른 공장자동화 요구가 커지고 있는 우호적인 환경에서 에스피지의 로봇감속기 양산이 임박했다”며 “또 OLED 및 반도체 투자가 2019년부터 점차 확대될 것으로 전망됨에 따라 에스피지 모터사업부 실적이 개선되는 점, 자회사 스마트카라의 신제품 출시 효과로 전사 수익성 개선에 일조할 것”이라고 설명했다.

그는 “미·중 무역 분쟁이 완화됨에 따라 글로벌 기업들의 설비투자 기대감이 높아지고 있다”며 “에스피지는 산업용 모터 및 감속기 부문 매출 비중이 60%이며, 물류 장비 및 공장자동화에 사용되는 핵심 부품을 생산한다. 과거 국내 대기업 설비투자 시기에 연평균 10%대의 매출 증가를 나타낸 점을 미루어 2019년 실적 개선 기대감이 높은 상황”이라고 덧붙였다.