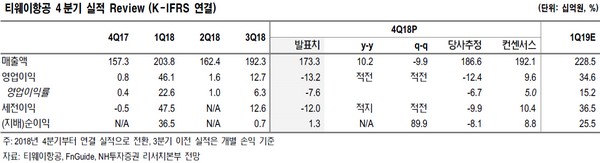

NH투자증권 정연승 연구원은 “티웨이항공의 작년 4분기 매출과 영업이익이 당사 추정치와 시장컨센서스를 밑돌았다”며 “신규 기재 도입 과정에서 일시적으로 기재 가동률이 하락(3분기 58.1%, 4분기 52.5%)하면서 외형 성장 폭이 기대치를 하회했고, 비용 측면에서는 연료비, 인건비 증가로 인한 고정비 부담이 확대되면서 영업적자를 기록했다”고 말했다.

정 연구원은 “4분기 전체 여객의 ASK(유효좌석킬로미터)와 RPK(유상여객킬로미터)는 전년 대비 각각 17.1%, 19.5% 증가했으나, 경쟁 심화로 운임은 하락했다”며 “국내 저가항공사(LCC)는 탑승률 제고를 위해 운임 경쟁을 확대하고 있으며, 이에 수익성이 떨어지고 있다”고 밝혔다. 아울러 수익성 제고를 위해서는 안정적인 비용통제 및 부가매출 확대를 통한 좌석당 매출액 확대가 필요한 것으로 판단했다.

그는 “올해 1분기 계절적 성수기 효과 및 낮아진 연료비로 수익성은 개선될 전망이나, 작년 역기저 효과 및 국내 여행 수요 둔화를 감안하면 수익성 개선 폭은 기대치에 못 미칠 것”이라며 “내수 소비 개선을 통한 여행 수요 회복까지 시간이 소요될 것으로 판단돼 항공사 간의 경쟁 심화는 불가피할 것”이라고 전망했다.