하나금융투자 선민정 연구원은 “2018년도 한미약품의 연구개발비는 1929억 원으로 매출액 대비 약 19%에 해당한다”며 “올해에도 한미약품의 연구개발비는 약 10% 증가, 매출액 대비 약 20~25% 수준을 유지할 것으로 보여진다”고 말했다.

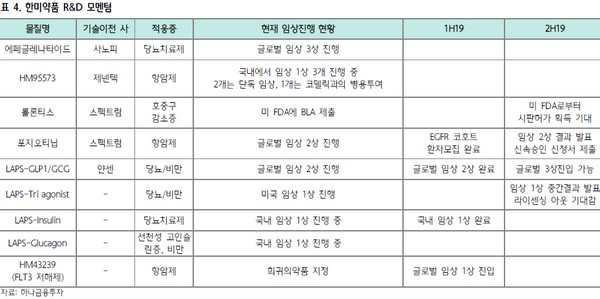

그러면서 “에페글레나타이드의 올해 임상 3상 비용이 약 400억 원 수준으로 추정되며, 이 비용은 전액 비용으로 처리할 것으로 예상된다”며 “연내에 스펙트럼사가 개발 중인 롤론티스 시판허가 및 포지오티닙의 임상 2상 결과 발표와 신속승인 신청서 제출, 그리고 얀센이 개발 중인 LAPS-GLP1ㆍGCG 임상 3상 진입 등 올해 한미약품의 R&D 성과가 가시화됨에 따라 추가 마일스톤 수취도 기대해 볼 수 있다”고 밝혔다.

그는 “한미약품이 미국에서 임상 1상을 진행하고 있는 LAPS-Tri agonist의 경우 JP 모건 콘퍼런스에서 임상 데이터를 발표하면서 시장의 주목을 받았다”며 “임상 1상을 3분기 종료할 수 있을 것으로 예상되며, 당뇨ㆍ비만 관련 펩타이드 의약품을 개발하고 있는 글로벌제약사들의 수요를 고려 시 임상 결과 발표 이후 라이센싱 아웃에 대한 기대감이 고조될 수 있을 것으로 보인다”고 덧붙였다.