영업이익 2051억ㆍ당기순익 1322억…전년대비 29.4%ㆍ24.7%↑

LS산전이 2003년 계열 분리 이후 역대 최대 실적을 달성했다. 주력인 전력·자동화 기기 사업의 안정적인 성장과 더불어 전략 사업으로 육성중인 전력인프라와 스마트에너지 부문 호조에 힘입은 결과다.

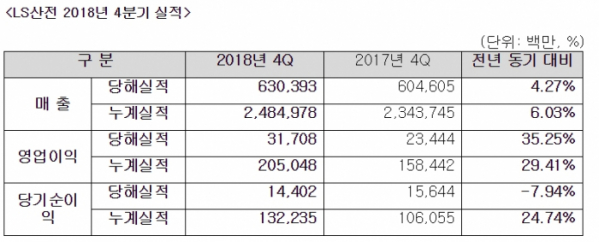

LS산전은 지난해 매출 2조4850억 원, 영업이익 2051억 원, 당기순이익 1322억 원을 기록했다고 29일 밝혔다. 전년과 비교해 매출과 영업이익, 당기순이익은 각각 6.0%, 29.4%, 24.7% 늘었다.

4분기는 매출 6304억 원, 영업이익 317억 원, 당기순이익 144억 원을 기록했다. 전년 같은 시기보다 매출과 영업이익은 각각 4.3%, 35.3% 상승했으나 당기순이익은 7.9% 감소했다.

LS산전은 “주력사업인 전력과 자동화 기기 부문서 안정적인 성장을 이끄는 가운데 스마트에너지 사업이 흑자 전환에 성공했고, 전력인프라사업 매출과 수익성 확대로 실적을 뒷받침해 이뤄낸 결과”라고 설명했다.

LS산전은 전통적 캐시카우인 전력과 자동화 사업의 경우 기기(Device) 국내외 시장에서 여전히 견조한 성장을 기록했으며, 전력인프라부문의 철저한 리스크 관리와 대형 프로젝트 수주를 통한 수익성 개선까지 더해지며 탄탄한 성장세가 계속되고 있다.

전력·자동화 기기(Device) 사업은 국내 반도체, 디스플레이 중심 IT분야와 수처리 시장에 대한 투자가 지속됨에 따라 꾸준한 성장세가 이어졌다. 특히 지속적으로 추진하고 있는 LG, 삼성 등 대기업 중심 고객층 확대 효과가 본격화되며 매출과 수익성이 동반 성장한 것으로 분석된다.

해외 사업의 경우 글로벌 경기 침체 영향으로 성장세가 다소 주춤한 상황이나 전력사업의 경우 베트남 중심의 동남아 시장에서 견조한 성장세를 보이고 있으며, 북미와 유럽 시장을 중심으로 인버터·PLC 등 자동화 사업이 선전하며 실적에 힘을 보탰다.

또한 전력인프라 사업이 국내 관급 물량의 안정적 확보와 대형 민간 프로젝트 수주 확대에 따른 초고압 변압기와 HVDC(초고압직류송전), GIS(가스절연개폐기) 판매 증가로 실적과 수익성이 모두 개선됐다.

LS산전이 전략사업으로 육성하고 있는 스마트에너지 사업도 실적 반등과 흑자 전환에 성공하며 실적을 견인했다.

ESS(에너지저장장치) 사업은 지난해 세아그룹, 삼양그룹, LS니꼬동제련 등 국내 에너지 다소비 사업장을 중심으로 수주에 성공했으며, ESS와 전기차, 수소차 등에 적용되는 직류 고전압 릴레이(DC Relay) 사업도 국내외 시장의 가파른 성장세에 힘입어 흑자전환에 성공했다.

LS산전은 2019년에도 IT 투자 감소, 미-중 무역분쟁, 환율 변동 등 불확실성이 여전한 상황이지만 국내외 전력·자동화 기기 사업 확대와 스마트에너지 사업 등 전략 사업의 성장을 통해 실적 상승세를 유지해 나간다는 전략이다.

회사 관계자는 “전력사업은 IT 투자 둔화 등으로 어려움이 크겠지만 해외 신규 시장을 개척하는 한편 독보적인 경쟁력을 갖춘 신재생 관련 DC(직류) 전력기기 매출 확대를 통해 충분히 극복할 수 있을 것”이라며 “자동화 역시 국내 기계장비, 수처리 시장과 북미, 유럽, 동남아 등 해외 시장에서 성과를 기대하고 있다”고 말했다.

이어 “전력인프라는 국내 HVDC 등 대규모 수주가 예상되고 있으며, 특히 스마트에너지의 경우 국내는 수상태양광과 ESS 시장에서, 해외는 대규모 신재생에너지 발전소 사업에서 의미 있는 실적이 나올 것으로 기대한다”고 덧붙였다.