501억 유상증자 추진…불법 담합 과징금 140억 납부키로

◇마른 곳간… 힘겨운 공정위 과징금 상환 = 동양철관에 따르면 공정위는 2017년 12월 21일 한국가스공사 발주 강관 구매 입찰 관련 불법 담합으로 약 214억 원의 과징금을 부과했다.

과징금은 3월 16일부터 2년간 35억7400만 원씩 총 6회 분할 납부한다. 10월 현재 2회에 걸쳐 총 71억4800만 원의 과징금을 납부했고, 잔여 과징금 142억9600만 원은 2020년 3월 16일까지 4회에 걸쳐 낸다. 납부 재원은 501억 원 규모의 유상증자(10월 19일 공시, 12월 14일 증자금 납부일) 대금 중 140억 원을 사용한다. 나머지 자금은 자체 보유 자금으로 충당한다.

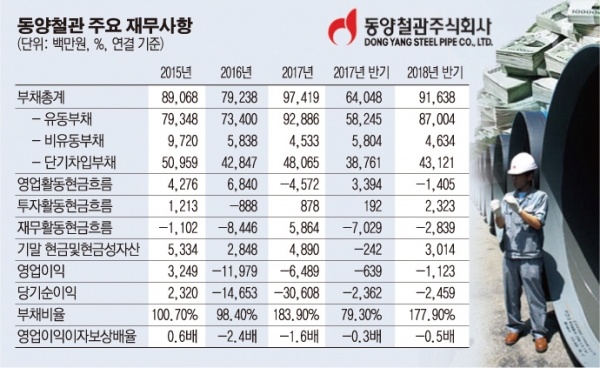

외부 자금 조달은 물론 현금 부족 때문이다. 동양철관의 현금성 자산은 상반기 말 기준 6억8000만 원이며 단기금융상품을 포함해도 39억 원에 불과하다. 당분간 현금 흐름도 좋지 않을 전망이다. 2017년과 2018년 반기 영업활동현금흐름은 마이너스(-) 45억7200만 원, -21억8300만 원이며 남은 하반기도 차입금 상환 등으로 인해 여유 현금 및 현금성 자산 확대 통로가 외부 자금 조달 이외에는 사실상 막힌 상태다.

◇불어난 부채 상환과 프로젝트 참여 위한 유동자금 확보 = 외부 감사인 지정 사유 중 재무기준 요건으로 인해 지정 감사 대상에 포함될 가능성도 주목할 대목이다. 지정 감사 대상 재무기준 요건은 △동종업종부채비율 1.5배 초과 △부채비율 200% 초과 △이자보상배율 1 미만에 해당하는 상장법인이다.

동양철관이 속한 철강 제조업의 2017년 산업 평균 부채비율은 91.2%이며 1.5배는 136.8%이다. 동양철관의 올해 상반기 기준 부채비율은 183.9%로 동종업종부채비율 1.5 배를 초과한 수치다. 상반기 말로 따져봐도 177.9%다.

또 동양철관은 2016년부터 현재까지 이자보상 배율이 1.0배 미만을 기록하고 있다.

향후 사업성 악화 및 설비투자를 위한 추가차입이 진행되고 부채비율이 200%를 초과하게 되면 외부 감사인 지정 대상이 된다. 외부 감사인 강제 지정은 상장사에 악재로 꼽힌다. 기업의 재무상태 악화 우려가 공론화될 수 있으며, 지정 감사인은 일반적으로 해당 기업을 엄격하게 평가한다. 특히 지정 감사인은 기존 감사인과 달리 부실 가능성 있는 자산을 손실 처리하도록 하는 경우가 종종 발생한다. 증자 대금 중 160억 원이 단기차입금 상환 용도로 쓰이는 이유다.

나머지 201억 원은 인천청라시티타워의 프로젝트 수주를 위한 운영자금 재원으로 사용된다.

동양철관에 따르면 프로젝트 수주가 이뤄지면 수도관 등 아크용접강관(SAW 강관)을 내년 1분기 내에 납품해야 한다. 수주 시 예상되는 총매출액은 약 350억 원 규모이며 원재료 구매대금이 약 245억 원으로 추정된다. 동양철관은 수주를 확보하지 못하면 해당 자금을 다른 사업의 원자재 구매대금으로 사용할 계획이다.