“전세보증ㆍ개인사업자대출 등 중요채무 누락…실효성 떨어져

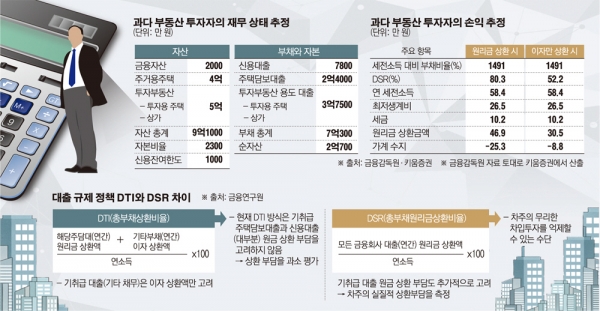

◇추석 전 강화된 DSR 기준 나올 듯= 금융당국은 이달 중 고(高)DSR 기준을 확정할 계획이다. 관계자들은 추석 전에 결정될 것으로 보고 있다. DSR는 은행ㆍ카드사 등 금융회사에서 빌린 모든 빚을 합쳐 버는 돈으로 갚을 능력이 되는지 따져보는 제도다. 예를 들어 연 소득 5000만 원인 사람이 1년 동안 대출 원금과 이자로 갚아야 할 돈이 5000만 원이라면 DSR는 100%다.

DSR 비율이 낮아지면, 빚 있는 사람은 금융회사에서 빌릴 수 있는 돈이 줄어든다. 금융당국은 부동산 가격 급등의 주범으로 꼽히는 가계대출을 조이는 효과를 낼 수 있다고 기대한다.

이미 은행들은 3월부터 자율적으로 DSR 기준을 정해 대출을 하고 있다. 고DSR 기준은 100%로 정했는데, 금융당국은 이 기준이 너무 높아서 실효성이 없다고 보고 있다. 심지어 DSR가 100%가 넘는 대출 신청자에게도 본점 심사를 통해 승인하는 경우가 있어 논란이 되고 있다.

김용범 금융위원회 부위원장도 지난달 말 가계부채관리 점검 회의에서 “자율적으로 운영 중인 DSR 여신심사가 형식적으로 이뤄진다는 사실이 확인되면 엄정하게 대응하겠다”고 말했다.

가장 유력하게 거론되는 가이드라인은 80%다. 지난해 은행권이 마련한 ‘여신심사 선진화를 위한 가이드라인’을 보면 위험 대출 기준은 80%였다.

금융당국은 ‘풍선효과’를 막기 위해 2금융권 대출도 옥죄기로 했다. 일단, 일부 가계가 개인사업자(자영업자)대출, 전세자금대출을 이용해 주택담보대출 규제를 우회하고 있다는 지적에 대한 실태 점검에 나선다. 다음 달에는 보험사, 저축은행, 카드사 등에 DSR 규제를 도입해 시범 운영할 방침이다.

◇“부채 산정ㆍDSR 기준 더 엄격해야”= 하지만 전문가들은 DSR 실효성에 대해 의문을 던지고 있다. 대출 신청자의 총 채무를 산정할 때 전세보증ㆍ개인사업자대출 등은 빠지기 때문이다.

은행 관계자는 “전세보증과 개인사업자대출은 다주택자의 핵심 부채”라며 “가계의 실질적 위험 수준을 평가하려면, 대출 신청자가 빌린 모든 빚을 따져봐야 한다”고 말했다.

가이드라인으로 검토되고 있는 80%도 느슨하다는 지적이 이어지고 있다. 예를 들어 연소득 5800만 원을 버는 A 씨가 30년 만기 3.5%로 대출을 받는다면, 그는 가계소득의 1500%인 8억7000만 원의 대출을 받을 수 있다. 최저 생계비만 쓰더라도 2500만 원의 적자를 보는 셈이다.

미국 금융당국은 ‘상환 능력평가 가이드라인’을 통해 고DSR 기준을 43%로 관리하고 있다. 일부 금융회사들은 여신 건전성을 확보하기 위해 자체적으로 고DSR 비율을 30%로 적용하기도 한다. 심사는 물론 관리도 엄격하다. 소득ㆍ채무에 대한 부정 보고가 밝혀질 경우 계약 위반으로 인정된다. 이 때문에 돈을 빌리는 데 최장 한 달이 걸리기도 한다.

서영수 키움증권 연구원은 “선진국의 경우 DSR를 40%로 적용한다”며 “가계 부채 구조조정의 시작은 임대차 통계 시스템의 가동을 통해 과다 부채자의 자산과 채무를 정확히 파악하고 엄격한 DSR를 적용해 과다 채무자의 부채를 구조조정하는 데 있다”고 강조했다.