장후반 미국채 금리 상승에 장기물 강세 일부 되돌림..인상시기 지연 가능성에 단기물강세

채권시장은 강세장을 이어갔다. 단기물이 상대적으로 강해 일드커브는 스티프닝됐다. 미국 연준(Fed) 연방공개시장위원회(FOMC) 의사록과 한국은행 금융통화위원회가 비둘기적 결과를 내놓은데다 기획재정부가 발표할 다음달 국고채 발행계획에서 올해 처음으로 국고채 조기상환(바이백)이 포함될 것이라는 기대감이 영향을 줬다.

밤사이 공개된 FOMC 의사록에서 연준 위원들은 물가에 대해 완화적 평가를 했다. 금리인상에 속도를 낼 것이라는 우려가 줄면서 미국채 10년물 금리는 2주일만에 3%를 밑돌았다. 한은 금통위도 만장일치 동결 결정을 내린데다, 이주열 한은 총재의 기자회견에서도 추가 인상 시그널을 찾아보기 어려웠다.

채권시장 참여자들은 7월 인상을 예상하던 시장 컨센서스가 후퇴했다고 전했다. 바이백 이슈까지 있어 단기물엔 수급적으로도 우호적 환경이 조성됐다고 밝혔다. 당분간 3년 이하 구간의 강세가 지속될 것으로 내다봤다.

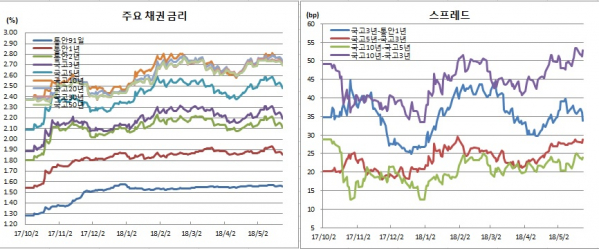

한은 기준금리(1.50%)와 국고3년물간 금리차는 69.1bp로 좁혀졌다. 이는 지난달 19일 69.5bp 이후 처음으로 70bp대 밑으로 떨어진 것이다. 10-3년물간 금리차는 1.7bp 벌어진 52.9bp를 보였다. 국고10년 명목채와 물가채간 금리차를 의미하는 손익분기인플레이션(BEI)은 3.7bp 하락한 96.0bp를 나타냈다.

미결제는 5407계약 증가한 27만2858계약을 기록해 2016년 10월6일 27만4398계약 이후 1년7개월만에 최고치를 경신했다. 거래량도 9만6330계약 늘어난 17만5165계약을 보였다. 이 또한 지난해 10월27일 18만7414계약 이후 7개월만에 최고치였다. 회전율은 0.64회로 1월30일 0.70회 이후 4개월만에 가장 많았다.

매매주체별로는 금융투자가 1만307계약 순매수해 6거래일만에 매수전환했다. 이는 또 9일 기록한 1만2295계약 순매수 이후 일별 최대 순매수 규모다. 반면 은행은 2648계약을, 투신은 2420계약을, 외국인은 2256계약을 각각 순매도했다. 은행은 6거래일만에 매도세로 돌아선 것이다.

6월만기 10년 국채선물은 전일보다 20틱 상승한 119.78로 거래를 마쳤다. 장중고점은 120.18로 전월 20일 120.19 이후 한달만에 최고치였다. 장중저점은 119.78로 장중변동폭은 40틱을 기록했다.

미결제는 2104계약 늘어난 10만4962계약을, 거래량은 2만7094계약 증가한 6만8005계약을 보였다. 회전율은 0.65회였다.

매매주체별로는 외국인이 1259계약 순매도해 5거래일만에 매수세로 돌아섰다. 반면 금융투자는 1105계약 순매도해 7거래일만에 매도전환했다.

현선물 이론가는 3년 선물이 저평 4틱을, 10년 선물이 저평 1틱을 각각 기록했다.

그는 이어 “금리 인상시기가 상당기간 지연될 것이라는 시장 컨센서스가 만들어졌다. 최근 금리 급락에도 불구하고 견조한 양상은 당분간 이어질 것으로 보인다. 특히 수급이 좋아질 것으로 보이는 2~3년 구간의 강세가 두드러질 것”이라고 진단했다.

자산운용사의 한 채권딜러는 “미국채 강세 금통위 기대로 국채선물 기준 갭업 시작했다. 증권사들이 3년선물을 중심으로 숏커버성 매수에 나섰다. 장후반 아시아장에서 미국채 금리가 상승하면서 커브스팁과 약세로 되돌림했다”며 “금통위는 만장일치와 함께 추가 인상에 대한 시그널이 없었다. 시장은 7월 인상시기가 이연되는 것으로 판단했다. 장중 커브 변동성이 컸고 물가채도 변동성을 확대했다. 국고20년물은 내일까지 예정된 옵션물량으로 약세를 보였다”고 말했다.

그는 또 “승리자는 10-3 같은 바이백 후보군 종목들로 시장은 바이백 종목 선취매 움직임을 지속했다. 10-3년 금리차는 장중 50bp초반에서 53bp로 스팁됐다. 30-10년은 장중 정상화를 보이기도 했지만 다시 역전되면서 마무리됐다”고 덧붙였다.

그는 이어 “바이백과 금통위 후폭풍 영향으로 3년 이하 구간은 수급적으로 우호적이다. 중장기 구간은 미국채 10년물의 3% 공방과 30년물 입찰 사이클로 부담스런 분위기”라면서 “한국과 미국 모두 분위기가 바뀐 것은 아니라는 점에서 잠시 강세를 보이다 금리 하단 확인후 다시 레인지내 장세를 예상한다”고 밝혔다.