한화투자증권이 지난해 주가연계증권(ELS) 운용 관련 대규모 손실을 딛고 흑자전환을 한데 이어 신용등급 부분에서도 체질개선에 성공했다.

한국신용평가는 2일 한화투자증권의 장기 신용등급을 ‘A’로 유지하고 등급 전망을 ‘안정적’에서 ‘긍정적’으로 상향조정했다고 밝혔다. 한신평은 가장 먼저 ELS 운용위험이 완화됐다는 점에 주목했다. 한화투자증권은 2015년에 발생한 ELS 운용 관련 대규모 손실이후 리스크 관리 및 운용 시스템을 재정비했다. 여기에 신규 발행 축소와 기발행 물량의 상환을 통해 파생결합증권 관련 익스포져를 줄였다.

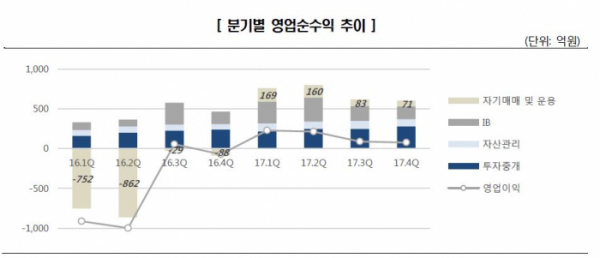

이재우 한신평 선임 연구원은 “2조 원에 달하던 자체헤지 ELS 익스포져는 지난해 말 5000억 원으로 줄었고, 자기자본 대비 비중 또한 52.5%까지 낮아졌다”고 설명했다. 또한 한신평은 지난해 들어 자기매매와 운용부문 실적이 개선됐다는 점에서 한화투자증권이 파생결합증권 운용위험에서 벗어난 것으로 판단했다.

투자은행(IB) 부문을 비롯한 주력 사업 부문 영업경쟁력이 회복되고 있다는 점도 긍정적으로 평가됐다. 리테일 영업체계 재정 및 조직 개편으로 수탁수수료 기준으로 한화투자증권의 시장점유율(M/S)은 2015년 말 1.8%에서 지난해 말 2.4%로 늘었다. 자산관리수수료 M/S도 2016년 말 3.2%에서 2017년 말 4.3%로 개선세를 보였다. IB부문도 업권내 경쟁 심화에도 부동산 및 구조화금융 영업 강화로 시장점유율이 상승 추세다. 이에 지난해 604억 원의 영업이익을 달성해 전년 대비 흑자 전환에 성공, 최근 5년 내 최고실적을 기록했다. 한화투자증권은 지난 2015년, 2016년 2년 연속 적자를 기록했다.

이 연구원은 “ELS 관련 위험을 상당 부분 해소하고 이익변동성을 완화했다”면서 “적극적인 영업활동에 힘입어 사업부문의 시장지위가 상승해 사업안정성도 제고됐다”고 평가했다. 다만 이익구조 내에서 부동산금융 비중이 크다는 점은 변수로 꼽힌다. 부동산 경기가 둔화되거나 증권사 간 경쟁이 심화될 경우 수익성이 영향 받을 수 있다는 것. 이 연구원은 “우발부채 내 후순위성 신용공여 및 부동산 프로젝트파이낸싱(PF)비중이 높아 지속적인 신용위험 및 유동성 위험 관리가 필요하다”고 설명했다.