펀더멘털보다는 투기성 자금 유입 영향..한미간 엇갈린 통화정책 등이 원인

달러를 매개로 한 외환시장과 외화자금시장 흐름이 올 들어 서로 다른 흐름을 보이고 있어 그 이유가 궁금해지는 때다.

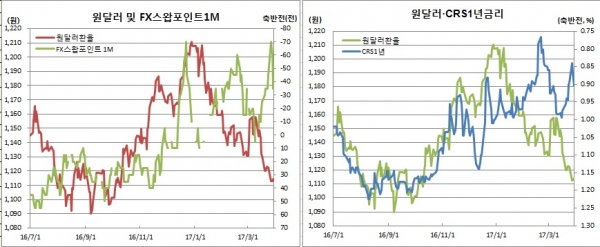

통상 원화가 약세(원·달러 환율 상승)일 경우 시중에 원화보다는 달러를 사겠다는 수요가 많다는 점에서 단·장기 외화자금시장인 FX스왑과 CRS 시장에서 스왑포인트가 하락하거나 CRS금리가 내리는 게 보통이다. 원화가 강세일 경우엔 그 반대 흐름을 보인다.

이처럼 외환시장과 외화자금시장 흐름이 제각각 움직이기 시작한 것은 올 1월 중순부터다. 흐름이 역전된 후 2개월 보름 연속 이같은 모습이 고착화하는 분위기다.

이와 관련 외환스왑 관련 전문가들은 글로벌 투기성자금(핫머니)이 유입되면서 과거 전통적 흐름이 바뀌었다고 분석했다. 한 외국계은행 외환스왑딜러는 “예전에는 위험자산 혹은 안전자산 선호라는 펀더멘털에 기반한 흐름을 보여 왔다면 현재는 글로벌 핫머니들이 단기적으로 유동성이 좋은 삼성전자 등 대형주 위주로 국내 주식을 사들이거나 단기 채권물에 베팅하고 있기 때문”이라며 “특히 3월이라는 분기말 효과까지 겹친 것도 영향을 미치고 있다”고 설명했다.

투기성 자금이 역외 차액결제선물환(NDF) 시장에서 달러를 팔고 원화를 받아 국내 금융시장에 진입하면서 이 달러자금을 받은 은행들이 현물환 시장인 외환시장에서 커버하는 상황이 벌어지고 있다는 진단이다. 즉, 환투기 자금이 외환시장에 유입되면서 은행들은 외환시장에서 달러를 팔고 FX스왑에서 달러를 사는 쪽(바이&셀)로 커버하면서 외환시장과 FX스왑시장 모두 아래쪽으로 움직이고 있다는 것이다.

그는 “분기말로 인해 이같은 현상이 심했다. 분기말 효과가 끝나는 30일부터는 FX스왑이 단기적으로 반등할 수 있을 것 같다”고 전했다.

문홍철 동부증권 수석연구원은 “미 연준(Fed)이 금리인상에 나서고 있는 반면 한국은행은 동결 기조라는 점에서 FX스왑포인트 역전폭이 커질 수밖에 없는 구조다. 여기에 보험사가 해외투자에 나서면서 FX스왑이 추가로 벌어지는 양상”이라며 “외국 투자자 입장에서는 이같은 역전폭 확대가 공짜점심일 수 있다. 외인이 차익거래에 나서면서 이같은 현상이 벌어지고 있다”고 진단했다.