생산 축소·물가 하락·수출가격 하락 등 3대 리스크 고조…원자재 가격 폭락 촉발

중국발 ‘디플레이션(D)’의 공포가 글로벌 경제를 뒤덮고 있다. 중국의 내수 침체에 따른 생산 축소와 석탄에서 자동차에 이르기까지 다양한 품목의 물가 하락, 중국 수출제품의 가격 하락 등 3대 리스크가 글로벌 경제에 디플레이션 압력을 높이는 것이다.

이는 이미 원유와 석탄 구리 등 세계 주요 원자재 가격 폭락을 촉발하고 있으며 글로벌 기업 실적에도 어두운 그림자를 드리우고 있다.

뉴욕상업거래소(NYMEX)에서 25일(현지시간) 미국 서부 텍사스산 중질유(WTI) 가격은 중국 인민은행의 기준금리 인하 등 부양책 카드에 힘입어 전일 대비 2.8% 급등한 배럴당 39.31달러로 마감했다. 그러나 WTI 가격은 전날 장중 한때 배럴당 37.75달러로 6년 반만에 최저치를 기록하는 등 시장의 혼란은 아직 가시지 않았다.

24개 상품 가격을 종합한 S&PGSCI총수익률지수는 최근 1년간 하락폭이 47%에 이르렀다. 이에 뉴욕증시에서도 에너지와 원자재 관련 종목의 부진이 두드러지고 있다. S&P500에너지지수는 최근 1년간 하락폭이 39%에 달했다.

이런 불황은 원자재 시장에만 그치지 않는다. 글로벌 소비재 기업들도 중국의 경기 둔화에 고전하고 있다. 자동차와 럭셔리 브랜드 업체들은 고객을 유치하고자 현지에서 대대적인 가격 인하를 실시하고 있다. 샤넬이 지난해 럭셔리업체 중 처음으로 중국시장 가격 인하를 단행한데 이어 파텍필립스와 태그호이어 등 다른 업체도 대열에 합류했다. 그럼에도 판매 증가세 회복을 장담하기는 어려운 상황이다. 독일 럭셔리자동차 업체 아우디는 지난달 올해 중국 60만대 판매 목표를 포기한다고 밝혔다.

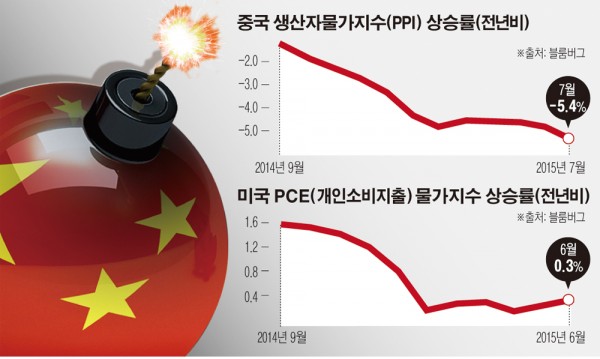

가장 큰 문제는 역시 디플레이션 위기다. 중국의 지난달 소비자물가지수(CPI) 상승률은 1.6%로, 올해 정부 물가안정목표 3.5%의 절반에도 못 미쳤다. 같은 기간 생산자물가지수(PPI)는 전년보다 5.4% 하락해 사상 최장 기간 하락 기록을 41개월로 연장했다. 이렇게 물가상승률이 낮으면 중국 기업과 가계가 채무 부담에서 벗어나는 것도 어려워지게 된다. 과거 디플레이션 여파로 장기 침체에 빠진 일본의 전철을 밟는 것 아니냐는 우려가 커지고 있다.

중국 위안화 가치 하락도 리스크를 키우고 있다. 위안화 평가절하로 중국 수입물가가 하락해 디플레이션이 가속화할 수 있는 것이다. 지난 11일 기록적인 평가절하에도 이후 2주간 위안화 가치는 미국 달러화 대비 3% 하락에 그쳤다. 그러나 자본유출이 가속화하면 중국 정부가 환율 방어를 할 여지가 없어진다고 전문가들은 경고했다. 이는 달러화 표시 중국 제품의 수출가격을 떨어뜨려 경쟁 외국업체 이윤이 줄어들 가능성도 커지게 된다.

중국 역풍에 전 세계 무역도 위축되고 있다. 네덜란드 경제정책 분석국은 이날 지난 2분기 글로벌 교역량이 1분기에 비해 0.5% 감소했다고 밝혔다. 1분기 교역량도 1.5% 위축으로 수정돼 올해 상반기는 지난 2009년 이후 최악의 성적을 기록하게 됐다.

중국발 디플레이션 우려로 미국 연방준비제도(Fed, 연준)도 모순된 경제상황에 직면하게 됐다. 고용시장은 회복하고 있지만 인플레이션이 매우 낮아 통화정책 정상화의 장애물이 되고 있다. 연준이 물가판단의 주요 자료로 쓰는 개인소비지출(PCE) 물가지수 상승률은 지난 6월 0.3%에 그쳤다. PCE 물가지수 상승률은 지난 2012년 4월 이후 단 한번도 연준 물가목표인 2%에 도달한 적이 없다.