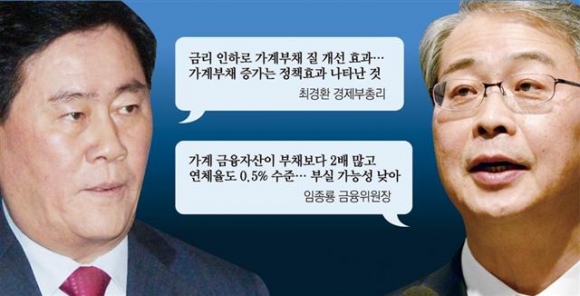

최경환 부총리 “가계부채 총량 늘었지만 리스크는 축소됐다.”, 임종룡 금융위원장 “가계부채 아직은 관리 가능한 수준이다.”

1100조원 가계부채에 대한 두 경제수장의 입장이다. 이미 가계부채에 대한 경고음이 울렸지만 경기회복에 부담을 줘서는 안 된다는 게 그 이유다.

그러나 가계부채 상황은 녹록지 않다. 양(量)은 고사하고 질(質)이 점점 나빠지고 있다. 2금융권 가계대출은 사상 최대치를 기록했고 대출자들의 빚 상환 능력은 약화되고 있다.

정부는 소비 위축, 수출 감소 등 경제 상황이 안 좋은 상태에서 어렵게 살려 놓은 부동산시장에 찬물을 끼얹을 수 없다는 입장이지만 자칫 소탐대실할 수 있다는 지적이다.

◇최경환·임종룡, 초지일관 “총량관리 지양” = 주택담보대출을 중심으로 한 가계대출 급증에도 불구하고 정부는 초지일관 미시적 대응만을 고수하고 있다.

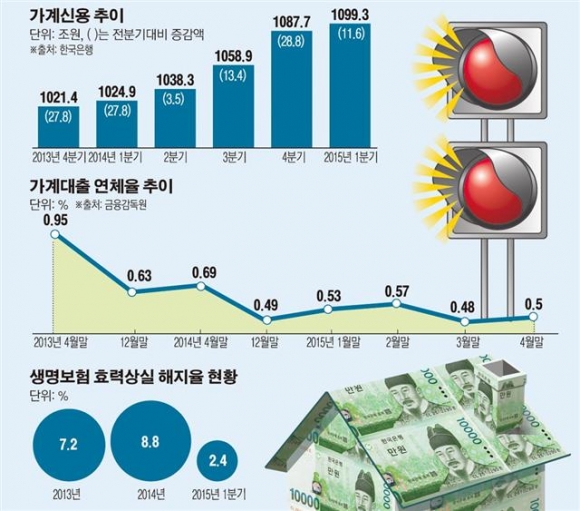

1분기 말 기준 금융권 전체 가계신용(가계대출+판매신용) 잔액은 1099조3000억원을 기록하며 사상 최대치를 기록했다. 지난해 2분기 말 1038조3000억원을 감안하면 불과 9개월 만에 61조원이나 불어났다. 특히 주택담보대출비율(LTV)과 총부채상환비율(DTI) 규제 완화에 주택담보대출은 1분기 9조7000억원이나 늘었다. 전년 동기(2조원) 대비 5배 폭증했다.

정부는 가계부채에 대해 양보다 질을 개선하는 데 초점을 맞추고 있다.

최 부총리는 지난 3월 열린 ‘2015년 경제정책방향’ 조찬 강연에서 “금리 인하가 자산시장 연착륙을 돕고 가계부채의 질을 개선시켰다”고 진단했다.

이어 그는 “금리를 내린 목적이 유동성을 투입해서 경제를 돌아가게 하려는 것이기 때문에 가계부채 증가는 정책 효과가 나타난 것으로 봐야 한다”며 “제2금융권 대출을 제1금융권 대출로 전환해서 금리 부담을 낮추고, 집값 하락이 멈추고 다시 올라오고 있는 것은 상환 측면에서 좋아졌다”고 말했다.

같은 측면에서 오는 7월로 만료되는 LTV·DTI 등 부동산담보대출 규제 완화도 계속 이어가겠다는 입장이다.

임 위원장은 지난달 31일 KBS 일요진단에 출연해 “지난해 완화한 부동산담보대출 규제를 다시 강화하지 않을 계획”이라고 말했다.

이어 “가계 금융자산이 부채보다 2배 많고 연체율도 0.5% 수준으로 유지되고 있기 때문에 가계부채 부실 가능성은 낮다”며 “질 개선을 위해 저신용 소비자를 위한 종합서민금융지원 대책을 마련해 곧 발표할 계획”이라고 전했다.

◇가계부채 위험 2금융권 이동… 상환 능력 악화 = 두 경제수장은 가계부채 상황이 아직은 괜찮다는 입장이지만 지표를 보면 결코 그렇지 않다.

우선 부실 위험이 큰 2금융권 가계대출이 크게 늘었다. 지난 3월 말 현재 저축은행의 가계대출 잔액은 11조3093억원을 기록했다. 사상 최대치다. 1년 전과 비교하면 26%(2조3381억원)나 불어났다.

무엇보다 2금융권을 이용하는 저소득·저신용 대출자들의 부채상환 능력이 없다는 게 가장 큰 문제다.

LG경제연구소에 따르면 소득 1분위 가구의 지난해 말 처분가능소득 대비 금융부채 비율은 120.7%를 기록했다. 벌어들이는 돈의 1.2배를 빚으로 안고 있다는 얘기다. 이 비율은 1년 만에 14.3%포인트나 상승했다.

돈 갚을 능력이 안되는 사람들은 우선 보험을 해약하면서 이자를 충당하고 있다. 생명보험협회에 따르면 지난해 생명보험 보험 해지율은 8.8%를 기록했다. 이는 지난 2013년 7.20% 대비 1.6%포인트 상승한 수치다. 보험해지율은 2개월 이상 보험료를 내지 못해 보험계약 효력이 상실되거나 고객이 직접 해지한 보험계약의 비율을 말한다. 통상 경기에 영향을 받는다.

조영무 LG경제연구원 연구위원은 “저소득층의 담보대출이 급증하고 있는 가운데 이들의 상환능력도 빠르게 약화되고 있다”며 “소득층 부채 급증의 위험성을 감안할 때 지난해 8월 LTV는 완화될 필요성이 있었지만 DTI는 보다 신중했어야 했다”고 분석했다.

연체율도 상승하고 있다. 금융시스템 불안을 야기하는 요인이다. 실제 금감원에 따르면 가계대출 연체율은 0.5%로 전달(0.48%)보다 0.02%포인트 올랐다.

전문가들은 정부가 보다 적극적인 가계부채 관리에 나서야 한다고 입을 모은다.

임일섭 우리경제연구소 실장은 “한계계층의 부채 부담을 보다 직접적으로 완화해 줄 수 있는 적극적인 고민이 필요하다”고 지적했다.

박선현 기자 sunhyun@