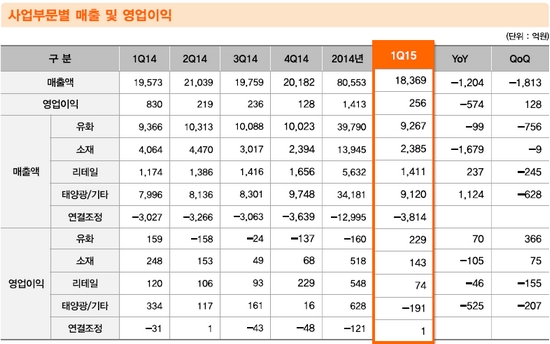

한화케미칼은 14일 1분기 영업이익이 256억원으로 전분기 대비 100.41% 늘었으나 전년 동기 대비 69.10% 줄었다고 공시했다.

같은 기간 매출액은 1조8369억원으로 전분기 및 전년 동기 대비 각각 8.98%, 6.15%씩 감소했고 순손실은 187억원으로 모두 적자로 돌아섰다.

한화케미칼 주철범 상무는 “고가 에틸렌 판매 영향과 태양광 부문의 일회성 구조조정으로 기대만큼 실적을 내지 못했다”며 “하지만 저가 에틸렌 판매에 따른 스프레드 개선과 성수기 진입으로 2분기부터 실적개선 기대감이 높다”고 말했다.

사업부문별로 유화사업은 에틸렌 투입가 하락에 따른 스프레드 확대로 1분기에 229억원의 영업이익을 냈다. 영업이익률은 2.5%를 기록해 지난해 같은 기간 1.7%보다 0.8%포인트 개선됐다. 유화사업 내 폴리실리콘은 시장내 재고 부담에 따른 판가 하락 영향으로 적자를 냈다.

한화케미칼은 2분기에 유화사업이 성수기 진입에 따른 수요증대에 수익성 개선이 지속될 것으로 내다봤다. 다만 폴리실리콘은 연차보수 시행에 따른 원가 상승 영향으로 일시적으로 손실이 확대될 것이라고 밝혔다.

소재사업 부문은 자동차와 전자, 태양광 모두 이익을 내면서 1분기에 143억원의 영업이익을 기록했다. 자동차는 신차효과와 중국 수출 확대, 전자는 갤럭시S6 및 ITO필름 품질 개선, 태양광은 큐셀의 구매량 증가 등이 호실적 요인으로 꼽혔다. 한화케미칼은 세 부분의 실적 호조에 힘입어 2분기에도 소재사업의 실적 증가세가 이어질 것으로 내다봤다.

리테일 부문은 소매채널 다변화 등 시장 환경 악화와 비수기에 따른 면세점의 적자 지속으로 1분기 영업이익이 74억원에 그쳤다. 영업이익률은 5.2%를 전분기 13%대에서 급락했다. 다만 회사 측은 면세점의 성수기 진입과 VIP 고객행사 등으로 2분기 이후 수익성 개선이 예상된다고 밝혔다.